0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Từ năm 2026, một bước chuyển lớn đang diễn ra với khu vực hộ kinh doanh cá thể. Nếu hộ kinh doanh, có doanh thu trên 3 tỷ đồng/năm. Sẽ bị quản lý thuế theo nhóm cao hơn, quy định khắt khe hơn. Và thuế thu nhập cá nhân (TNCN), sẽ tính theo lợi nhuận với mức 17% thay vì chỉ chịu thuế khoán theo doanh thu như hiện nay.

>>Điều này khiến nhiều hộ kinh doanh nhỏ, lo lắng vì việc chuyển đổi từ “thuế khoán” sang “kê khai – tự tính”. Sẽ đòi hỏi nhiều thủ tục hơn, nhưng cũng mở ra cơ hội minh bạch hơn. Bài viết này sẽ giải thích rõ, ai bị ảnh hưởng, áp dụng như thế nào, điều kiện, chi phí và cách chuẩn bị để không bị “bất ngờ”.

Vì sao có sự thay đổi này?

Hiện tại, nhiều hộ kinh doanh cá thể vẫn bị quản lý theo phương pháp thuế khoán. Nghĩa là thuế được tính theo tỷ lệ %, trên doanh thu hoặc mức cố định, không căn cứ chi tiết vào chi phí, doanh thu thực,…

>>Tuy nhiên, hộ kinh doanh có quy mô lớn hơn thì việc chỉ tính thuế theo doanh thu có thể dẫn tới tình trạng không công bằng: hộ kinh doanh lớn hơn có thể chịu thuế “nhẹ” hơn doanh nghiệp tương đương. Vì vậy, bộ tài chính đã phê duyệt Quyết định 3389/QĐ‑BTC năm 2025, “Đề án chuyển đổi mô hình và phương pháp quản lý thuế đối với hộ kinh doanh khi xóa bỏ thuế khoán”.

Mục tiêu:

-

Phân nhóm hộ kinh doanh theo doanh thu để quản lý rõ hơn

-

Đối với nhóm doanh thu lớn, chuyển từ “thuế khoán” sang kê khai thuế dựa trên doanh thu và chi phí thực tế

-

Tăng tính minh bạch, đảm bảo công bằng. khuyến khích hộ kinh doanh chuyển lên doanh nghiệp nếu đủ điều kiện

Lý do nhóm doanh thu > 3 tỷ bị áp mức thuế 17%

Theo quy định mới, với hộ kinh doanh có doanh thu trên 3 tỷ đồng/năm (nhóm 3) sẽ:

Áp dụng phương pháp khấu trừ thuế giá trị gia tăng (GTGT): “Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ”.

Đối với thuế TNCN: tính trên thu nhập tính thuế = doanh thu – chi phí hợp lý, rồi nhân với thuế suất 17%.

50 tỷ đồng.

Chính vì vậy hộ kinh doanh lớn đang được “chuyển” về phương pháp quản lý như doanh nghiệp. Với yêu cầu cao hơn về hóa đơn, sổ sách, kê khai.

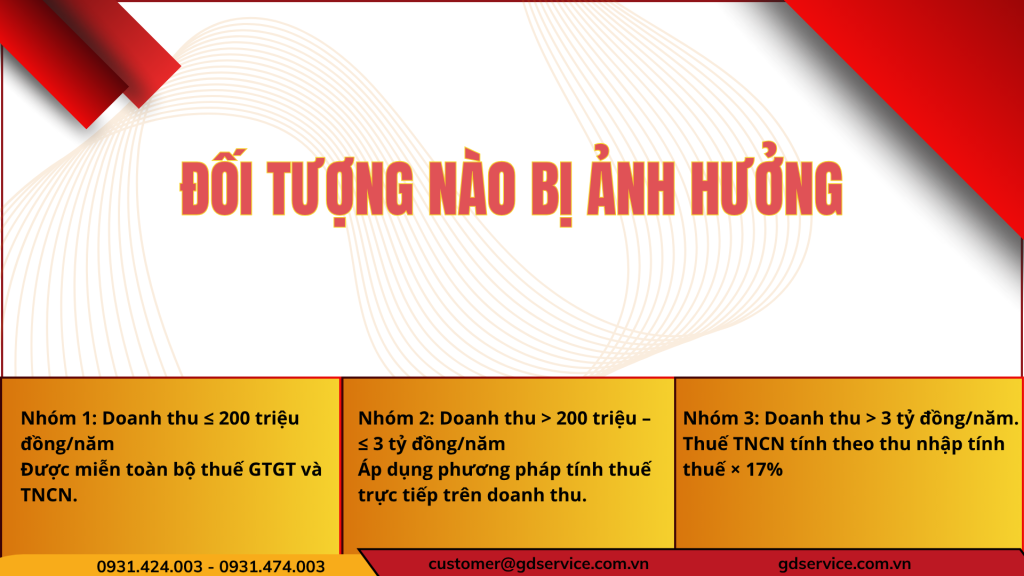

Đối tượng nào bị ảnh hưởng

Theo Đề án của Bộ Tài chính, từ 01/01/2026, hộ kinh doanh (và cá nhân kinh doanh) sẽ được phân thành 3 nhóm dựa trên doanh thu hàng năm.

Phân nhóm hộ kinh doanh từ 2026

Nhóm 1: Doanh thu ≤ 200 triệu đồng/năm

Được miễn toàn bộ thuế GTGT và TNCN.

Kê khai đơn giản, không bị áp các yêu cầu sổ sách, hóa đơn phức tạp

Mức doanh thu này đã tăng so với trước (trước đây 100 triệu) để giảm gánh nặng cho hộ rất nhỏ.

Nhóm 2: Doanh thu > 200 triệu – ≤ 3 tỷ đồng/năm

Áp dụng phương pháp tính thuế trực tiếp trên doanh thu, với tỷ lệ % theo ngành nghề. Yêu cầu kê khai theo quý, lập sổ sách đơn giản

Nếu là ngành bán lẻ, dịch vụ trực tiếp tới người tiêu dùng và doanh thu lớn hơn 1 tỷ thì bắt buộc sử dụng hóa đơn điện tử từ máy tính tiền. Nói cách khác, hộ kinh doanh có quy mô trung bình sẽ tiếp tục phương thức “giống như hiện tại nhưng nâng cấp”.

Nhóm 3: Doanh thu > 3 tỷ đồng/năm</span>

Đây là nhóm chịu thay đổi lớn nhất. Nếu hộ kinh doanh có doanh thu vượt mức này hai năm liên tiếp, năm thứ ba sẽ chuyển sang nhóm 3 chính thức. Áp dụng phương pháp khấu trừ thuế GTGT. Thuế TNCN tính theo thu nhập tính thuế × 17%.

Bắt buộc: hoá đơn điện tử có mã/HĐ điện tử từ máy tính tiền; mở tài khoản ngân hàng riêng để kinh doanh; lập sổ kế toán theo chế độ doanh nghiệp siêu nhỏ hoặc vừa.

Cụ thể về thuế suất và cách tính

Thuế giá trị gia tăng (GTGT)

Với nhóm 3: Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ.

Với nhóm 2: Phương pháp trực tiếp trên doanh thu theo tỷ lệ % từng ngành. Ví dụ có quy định rõ trong Thông tư hoặc văn bản hướng dẫn.

Thuế thu nhập cá nhân (TNCN)

Với nhóm 3: Thu nhập tính thuế = Doanh thu – chi phí hợp lý. Sau đó nhân với thuế suất 17%.

Với nhóm 2: Thuế TNCN vẫn được tính theo tỷ lệ % trên doanh thu, tùy từng ngành nghề (ví dụ 0,5% đến 5%).

Nhóm 1: Miễn thuế TNCN.

Ví dụ: Hộ kinh doanh A có doanh thu năm 2026 là 3,5 tỷ đồng. Hộ này thuộc nhóm 3 (vì > 3 tỷ). Giả sử chi phí hợp lý là 2 tỷ đồng – thì thu nhập tính thuế = 3,5 tỷ – 2 tỷ = 1,5 tỷ. Thuế TNCN phải nộp = 1,5 tỷ × 17% = 255 triệu đồng. Nếu hộ B có doanh thu 1,8 tỷ đồng trong năm và thuộc nhóm 2: Thuế TNCN tính theo tỷ lệ % trên doanh thu (giả sử 2%): thuế = 1,8 tỷ × 2% = 36 triệu đồng.

Những điểm hộ kinh doanh cần lưu ý và chuẩn bị

Một trong những rào cản lớn nhất, khi áp dụng phương pháp lập thuế theo lợi nhuận là việc chứng minh chi phí hợp lý. Nhiều hộ nhỏ hiện tại mua nguyên vật liệu từ chợ, không hóa đơn đầu vào rõ ràng nên khi trừ chi phí rất khó.

Hộ kinh doanh cần bắt đầu lưu giữ hóa đơn, chứng từ đầu vào, hợp đồng thuê mặt bằng, thuê nhân công nếu có.</p>

-

Sử dụng hóa đơn điện tử hoặc hóa đơn từ máy tính tiền có kết nối cơ quan thuế là bắt buộc với nhóm 3.

-

Sổ sách kế toán: Với nhóm 3, phải lập theo chế độ doanh nghiệp siêu nhỏ/ vừa.

Với nhóm 3, hộ kinh doanh bắt buộc mở tài khoản riêng cho hoạt động kinh doanh. Điều này giúp tách biệt tài chính cá nhân và kinh doanh, cũng giúp cơ quan thuế kiểm tra dễ hơn.

Vì mức thuế và yêu cầu quản lý đối với nhóm 3 tương đương doanh nghiệp. Nhiều chuyên gia cho rằng hộ kinh doanh có quy mô lớn nên cân nhắc chuyển thành doanh nghiệp (công ty) để tận dụng ưu đãi, quản lý tốt hơn.

Theo các văn bản, Nhà nước sẽ hỗ trợ, phần mềm kế toán miễn phí. Hỗ trợ hóa đơn điện tử, tư vấn pháp lý cho hộ kinh doanh. Hộ kinh doanh, nên chủ động tìm hiểu đăng ký phần mềm. Học cách lưu giữ hóa đơn, kết nối với hệ thống thuế điện tử.

Những lo ngại và thuận lợi

Lo ngại

Hộ kinh doanh nhỏ chưa có thói quen lưu giữ hóa đơn, nên chứng từ sẽ khó trừ chi phí. Dẫn tới thu nhập tính thuế gần bằng doanh thu, nghĩa là thuế rất cao. Việc chuyển từ thuế khoán đơn giản sang kê khai chi tiết yêu cầu thời gian, công sức, có thể gây áp lực ban đầu. Nếu không, chuẩn bị sổ sách và hóa đơn tốt. Hộ kinh doanh có quy mô lớn sẽ chịu quản lý thuế chặt hơn và dễ bị kiểm tra truy thu.

Thuận lợi

Hộ kinh doanh có quy mô, có hóa đơn rõ ràng sẽ được minh bạch hơn. Có cơ hội tiếp cận vốn và chuyển thành doanh nghiệp sẽ tốt hơn. Tính thuế dựa trên lợi nhuận cho phép trừ chi phí hợp lý. Nếu hộ chuẩn bị tốt, sẽ tiết kiệm thuế so với tính theo doanh thu cố định. Hệ thống quản lý minh bạch hơn, giúp nâng cao uy tín với khách hàng, đối tác, sàn thương mại điện tử

Điều quan trọng là làm tốt từ trước, chuẩn bị hóa đơn, sổ sách, quản lý chi phí. Để khi quy định mới áp dụng bạn không bị “chới với”.

Nếu bạn cần mẫu chứng từ, phần mềm kế toán phù hợp. Hoặc tư vấn, chi tiết theo thực trạng kinh doanh của bạn. Hãy liên hệ ngay cho Zalo GDservice Việt Nam hoặc đăng ký nhận tin ở phía dưới.

Liên hệ tư vấn: Kiểm toán – Kế toán – Thuế – Thành lập doanh nghiệp – Visa/Giấy phép lao động