0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Từ ngày 01/01/2026, Luật Thuế Giá trị gia tăng (GTGT) sửa đổi chính thức có hiệu lực, mang đến nhiều thay đổi quan trọng, tác động trực tiếp đến hộ kinh doanh, cá nhân kinh doanh và doanh nghiệp trên cả nước. Những điều chỉnh này không chỉ liên quan đến đối tượng không chịu thuế, phương pháp tính thuế mà còn ảnh hưởng sâu rộng đến quyền khấu trừ, hoàn thuế và nghĩa vụ tuân thủ pháp luật thuế.

Việc nắm bắt kịp thời và áp dụng đúng các quy định mới là yếu tố then chốt giúp người nộp thuế hạn chế rủi ro, tránh bị truy thu, xử phạt và chủ động trong hoạt động sản xuất kinh doanh từ năm 2026 trở đi.

Căn cứ pháp lý của các thay đổi về thuế GTGT từ năm 2026

Các nội dung sửa đổi, bổ sung về thuế GTGT được ban hành trên cơ sở những văn bản pháp luật quan trọng sau đây:

Luật Thuế Giá trị gia tăng số 48/2024/QH15 được Quốc hội thông qua ngày 26/11/2024 và bắt đầu có hiệu lực từ ngày 01/7/2025, là nền tảng pháp lý mới thay thế các quy định trước đây về thuế GTGT.

Tiếp đó, Luật sửa đổi, bổ sung một số điều của Luật Thuế Giá trị gia tăng số 149/2025/QH15 được Quốc hội thông qua ngày 11/12/2025 và có hiệu lực thi hành từ ngày 01/01/2026. Đây là văn bản trực tiếp điều chỉnh, hoàn thiện nhiều quy định quan trọng, đặc biệt liên quan đến hộ kinh doanh, cá nhân kinh doanh và cơ chế khấu trừ hoàn thuế GTGT.

Hai đạo luật này tạo thành khung pháp lý đầy đủ, thống nhất cho việc áp dụng chính sách thuế GTGT trong giai đoạn mới.

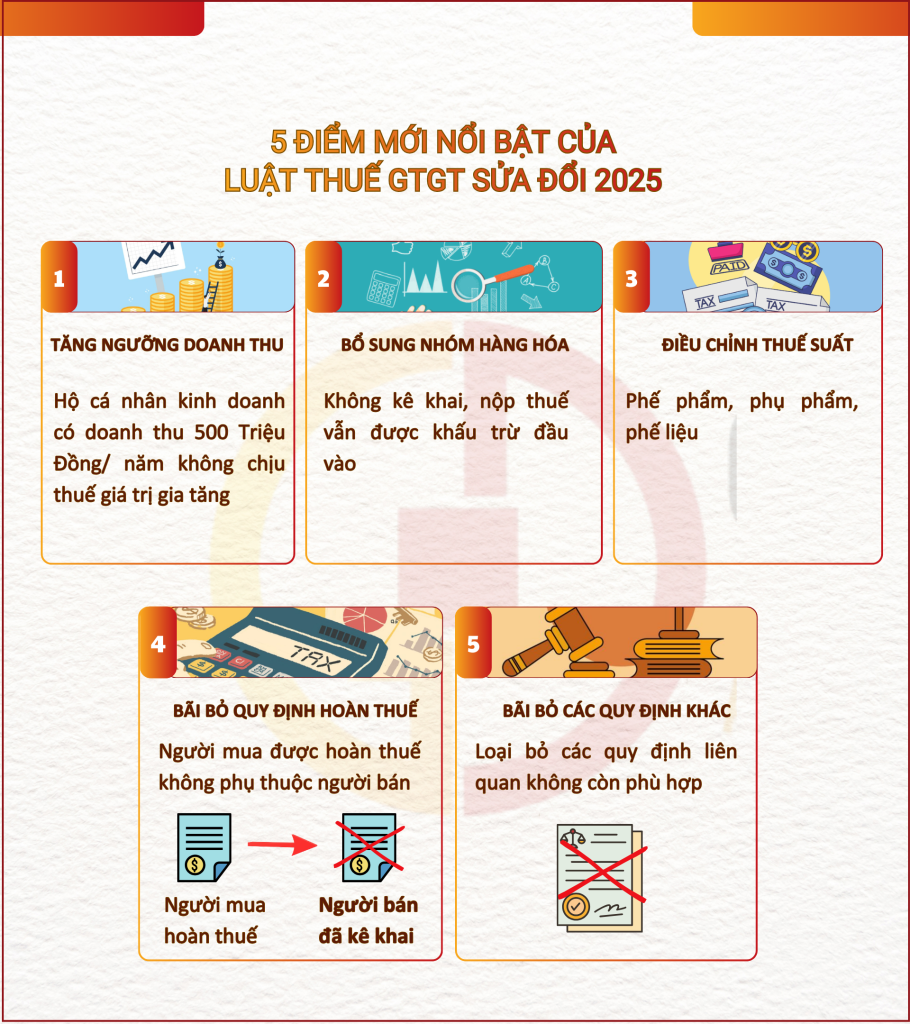

Để dễ nắm bắt, dưới đây là tổng hợp 5 điểm mới nổi bật của Luật Thuế GTGT sửa đổi 2025, được trình bày ngắn gọn, trực quan và dễ hiểu.

Tăng ngưỡng doanh thu không chịu thuế GTGT đối với hộ, cá nhân kinh doanh

Một trong những thay đổi đáng chú ý nhất của Luật Thuế GTGT sửa đổi là việc nâng ngưỡng doanh thu không chịu thuế GTGT đối với hộ kinh doanh, cá nhân kinh doanh lên mức 500 triệu đồng/năm.

Theo quy định mới, kể từ ngày 01/01/2026, hộ kinh doanh và cá nhân kinh doanh có tổng doanh thu trong năm không vượt quá 500 triệu đồng sẽ thuộc đối tượng không chịu thuế GTGT. Quy định này thể hiện rõ chủ trương hỗ trợ khu vực kinh doanh nhỏ lẻ, giảm gánh nặng thuế và thủ tục hành chính cho người nộp thuế có quy mô doanh thu thấp.

Việc nâng ngưỡng doanh thu không chịu thuế giúp hàng triệu hộ kinh doanh giảm áp lực tài chính, đồng thời khuyến khích khởi sự kinh doanh, thúc đẩy phát triển kinh tế hộ gia đình. Tuy nhiên, hộ và cá nhân kinh doanh vẫn cần theo dõi sát doanh thu thực tế để kịp thời chuyển sang diện chịu thuế khi vượt ngưỡng, tránh phát sinh rủi ro về thuế.

Bổ sung và điều chỉnh chính sách thuế GTGT đối với một số loại hàng hóa đặc thù

Luật Thuế GTGT sửa đổi từ năm 2026 bổ sung và làm rõ quy định đối với các nhóm hàng hóa đặc thù, nhất là trong lĩnh vực nông nghiệp và sản xuất.

Theo đó, doanh nghiệp và hợp tác xã mua các sản phẩm trồng trọt, chăn nuôi, thủy sản, lâm sản chưa qua chế biến hoặc chỉ sơ chế thông thường để bán cho doanh nghiệp, hợp tác xã khác sẽ không phải kê khai, nộp thuế GTGT đầu ra nhưng vẫn được khấu trừ thuế GTGT đầu vào. Quy định này tháo gỡ vướng mắc tồn tại nhiều năm trong chuỗi cung ứng nông – lâm – thủy sản, góp phần giảm chi phí và tăng tính minh bạch trong hạch toán thuế.

Bên cạnh đó, đối với phế phẩm, phụ phẩm và phế liệu thu hồi trong quá trình sản xuất, Luật mới quy định áp dụng thuế suất GTGT theo đúng bản chất của từng loại hàng hóa. Điều này giúp việc xác định thuế suất trở nên rõ ràng hơn, hạn chế tranh chấp giữa doanh nghiệp và cơ quan thuế, đồng thời phù hợp với thực tiễn sản xuất kinh doanh.

Điều chỉnh thuế suất GTGT đối với phế phẩm, phụ phẩm, phế liệu

Từ ngày 01/01/2026, phế phẩm, phụ phẩm và phế liệu thu hồi trong quá trình sản xuất được áp dụng thuế suất GTGT theo đúng bản chất của từng loại hàng hóa. Việc xác định thuế suất không áp dụng chung mà căn cứ vào tính chất, công dụng của phế phẩm, phụ phẩm, phế liệu theo quy định của pháp luật thuế GTGT.

Quy định này giúp làm rõ nguyên tắc áp dụng thuế suất, hạn chế áp dụng sai, giảm tranh chấp với cơ quan thuế và tăng tính minh bạch trong kê khai, nộp thuế của doanh nghiệp.

Căn cứ pháp lý: Khoản 2 Điều 1 Luật số 149/2025/QH15 sửa đổi khoản 5 Điều 9 Luật Thuế GTGT số 48/2024/QH15.

Đơn giản hóa điều kiện khấu trừ và hoàn thuế GTGT

Một điểm cải cách quan trọng khác của Luật Thuế GTGT sửa đổi là việc đơn giản hóa điều kiện hoàn thuế, bảo vệ tốt hơn quyền lợi của người nộp thuế.

Theo quy định mới, điều kiện yêu cầu người bán đã kê khai, nộp thuế GTGT thì người mua mới được hoàn thuế đã chính thức bị bãi bỏ. Điều này có ý nghĩa rất lớn trong thực tiễn, bởi trước đây nhiều doanh nghiệp bị từ chối hoàn thuế do sai sót hoặc vi phạm từ phía người bán, dù bản thân doanh nghiệp đã thực hiện đầy đủ nghĩa vụ theo quy định.

Việc loại bỏ điều kiện này giúp giảm rủi ro pháp lý, tạo môi trường kinh doanh công bằng hơn và đảm bảo quyền hoàn thuế chính đáng cho người mua khi đáp ứng đủ các điều kiện theo luật định.

Bãi bỏ phương pháp tính thuế GTGT khoán và những lưu ý khi áp dụng từ năm 2026

Từ ngày 01/01/2026, phương pháp tính thuế GTGT khoán đối với hộ, cá nhân kinh doanh không có hoặc không đủ hóa đơn, chứng từ chính thức bị bãi bỏ. Đây là thay đổi mang tính bước ngoặt trong quản lý thuế đối với khu vực hộ kinh doanh.

Việc bãi bỏ thuế khoán đồng nghĩa với việc hộ kinh doanh phải từng bước chuyển sang phương thức kê khai thuế dựa trên doanh thu thực tế, sử dụng hóa đơn, chứng từ theo quy định. Điều này giúp nâng cao tính minh bạch, hạn chế thất thu thuế, nhưng đồng thời cũng đặt ra yêu cầu cao hơn về việc tuân thủ pháp luật thuế.

Để thích ứng với quy định mới, người nộp thuế cần chủ động rà soát hoạt động kinh doanh, chuẩn bị đầy đủ hồ sơ, hóa đơn và cập nhật kịp thời các quy định pháp luật liên quan. Việc chuẩn bị sớm sẽ giúp quá trình chuyển đổi diễn ra thuận lợi, tránh phát sinh rủi ro và chi phí không cần thiết.

Luật Thuế GTGT sửa đổi có hiệu lực từ ngày 01/01/2026 đánh dấu một bước chuyển quan trọng trong chính sách thuế tại Việt Nam, hướng tới quản lý minh bạch, công bằng và phù hợp hơn với thực tiễn kinh doanh. Việc nắm rõ và áp dụng đúng các quy định mới không chỉ giúp người nộp thuế tuân thủ pháp luật mà còn góp phần ổn định và phát triển hoạt động sản xuất – kinh doanh bền vững trong giai đoạn tới.

Nếu bạn cần tư vấn chi tiết theo thực trạng kinh doanh của bạn. Hãy liên hệ ngay Zalo GDSERVICE Việt Nam hoặc đăng ký nhận tin ở phía dưới.

Liên hệ tư vấn: Kiểm toán – Kế toán – Thuế – Thành lập doanh nghiệp – Visa/Giấy phép lao động