0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Có nhiều phương pháp đánh giá sản phẩm dở dang, để lựa chọn được phương pháp phù hợp với doanh nghiệp kế toán phải hiểu được sản phẩm dở dang là gì? Và nắm rõ được đặc điểm sản xuất, kinh doanh của doanh nghiệp. Ở bài viết sau chúng tôi chia sẻ chi tiết các phương pháp đánh giá sản phẩm dở dang và cách tính.

1. Sản phẩm dở dang là gì?

Sản phẩm dở dang là khối lượng sản phẩm công việc còn đang trong quá trình sản xuất gia công, chế biến, đang nằm trên các giai đoạn của quy trình công nghệ hoặc đã hoàn thành một vài quy trình chế biến nhưng vẫn còn phải gia công chế biến tiếp mới trở thành sản phẩm.

Như chúng ta đã biết giá thành sản phẩm hoàn thành trong kỳ được tính theo công thức sau:

Do vậy trước khi tính giá thành thì bắt buộc doanh nghiệp phải đánh giá sản phẩm dở dang.

– Sản phẩm dở dang đầu kỳ: Là sản phẩm dở dang cuối kỳ kế toán trước chuyển sang

– Sản phẩm dở dang cuối kỳ: Là những những sản phẩm mà chưa hoàn thành, chưa hoàn thiện đang còn nằm trên quy trình sản xuất. Phải trải qua một hoặc một số công đoạn nữa mới hoàn thành sản phẩm.

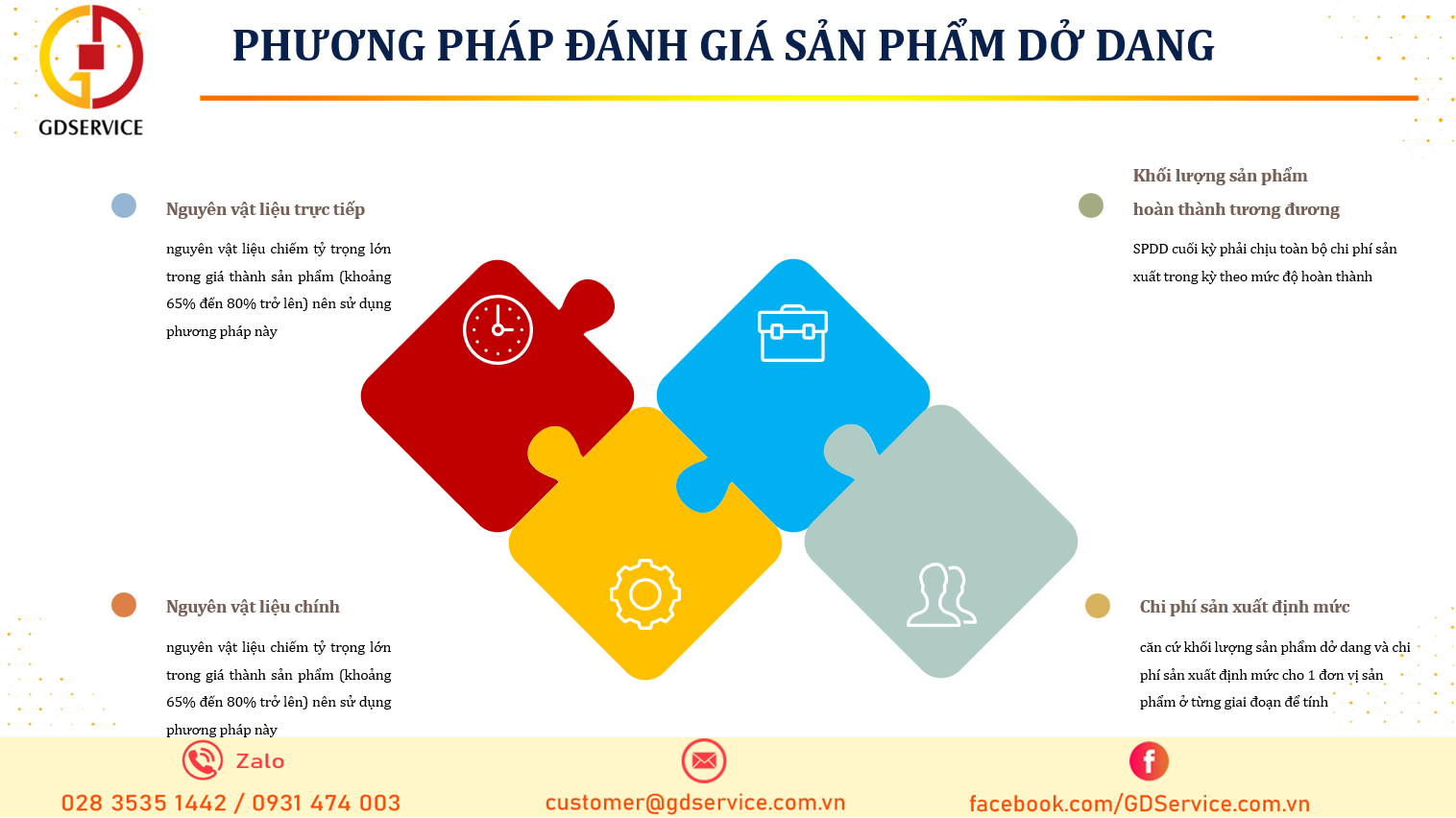

2. Các phương pháp đánh giá sản phẩm dở dang

Để lựa chọn phương pháp đánh giá sản phẩm dở dang cuối kỳ phù hợp cần phải căn cứ vào đặc điểm sản xuất của Doanh nghiệp, có 3 phương pháp sau:

– Chi phí nguyên vật liệu trực tiếp

– Chi phí nguyên vật liệu chính

– Khối lượng sản phẩm hoàn thành tương đương.

– Chi phí sản xuất định mức

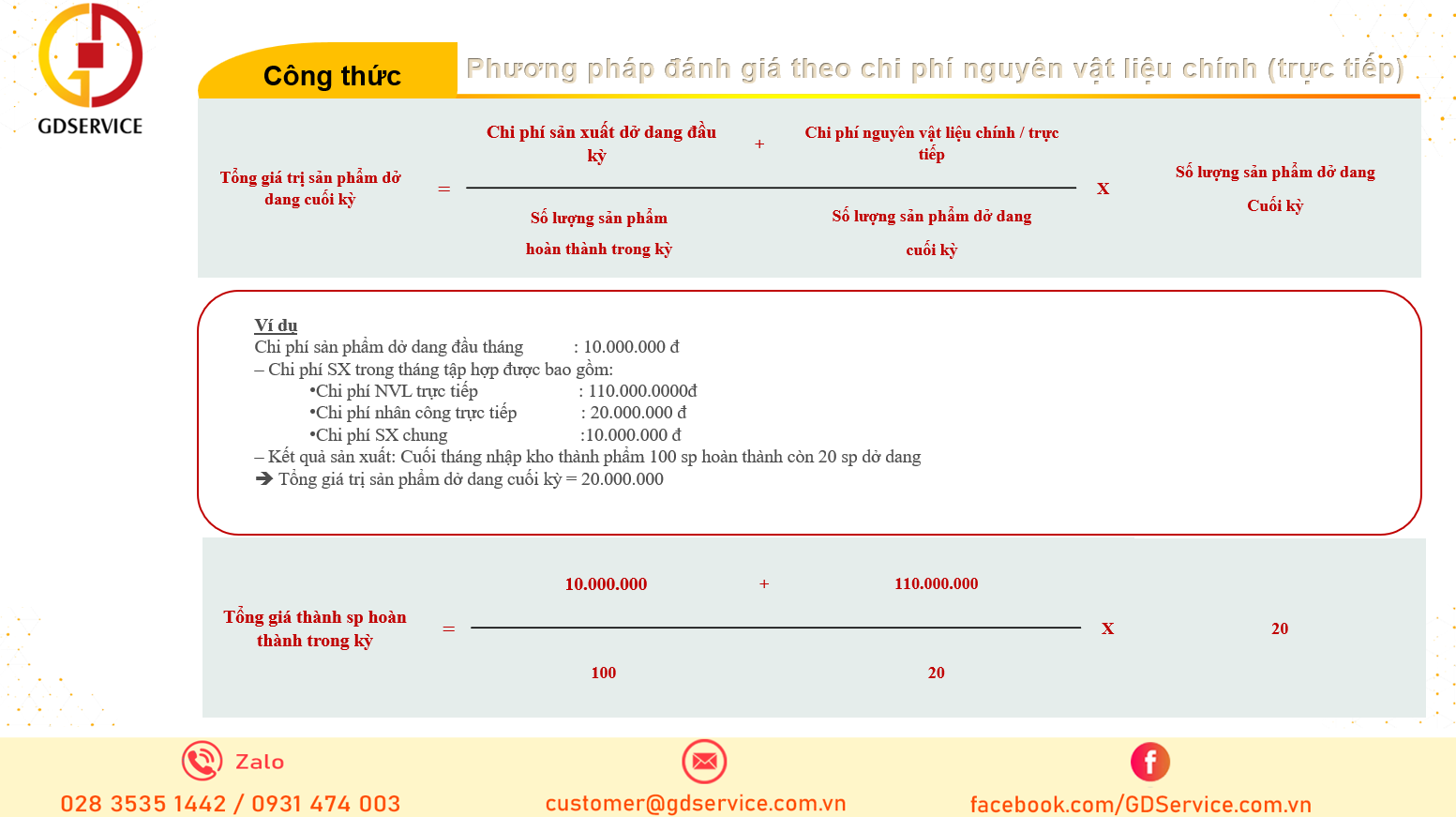

2.1 Phương pháp đánh giá theo chi phí nguyên vật liệu chính (trực tiếp)

Doanh nghiệp mà chi phí nguyên vật liệu chiếm tỷ trọng lớn trong giá thành sản phẩm (khoảng 65% đến 80% trở lên) nên sử dụng phương pháp này.

Phương pháp này chỉ tính cho sản phẩm dở dang cuối kỳ phần chi phí NVL trực tiếp, hoặc NVL chính còn các chi phí khác tính cả cho thành phẩm.

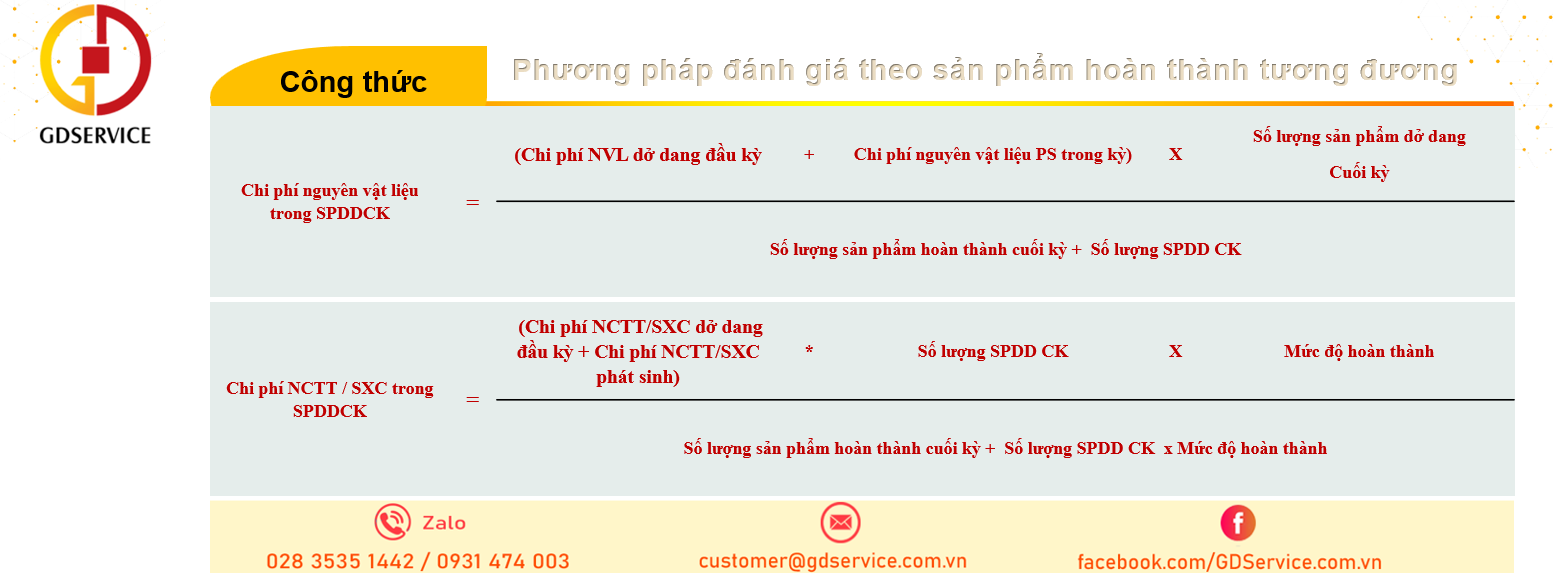

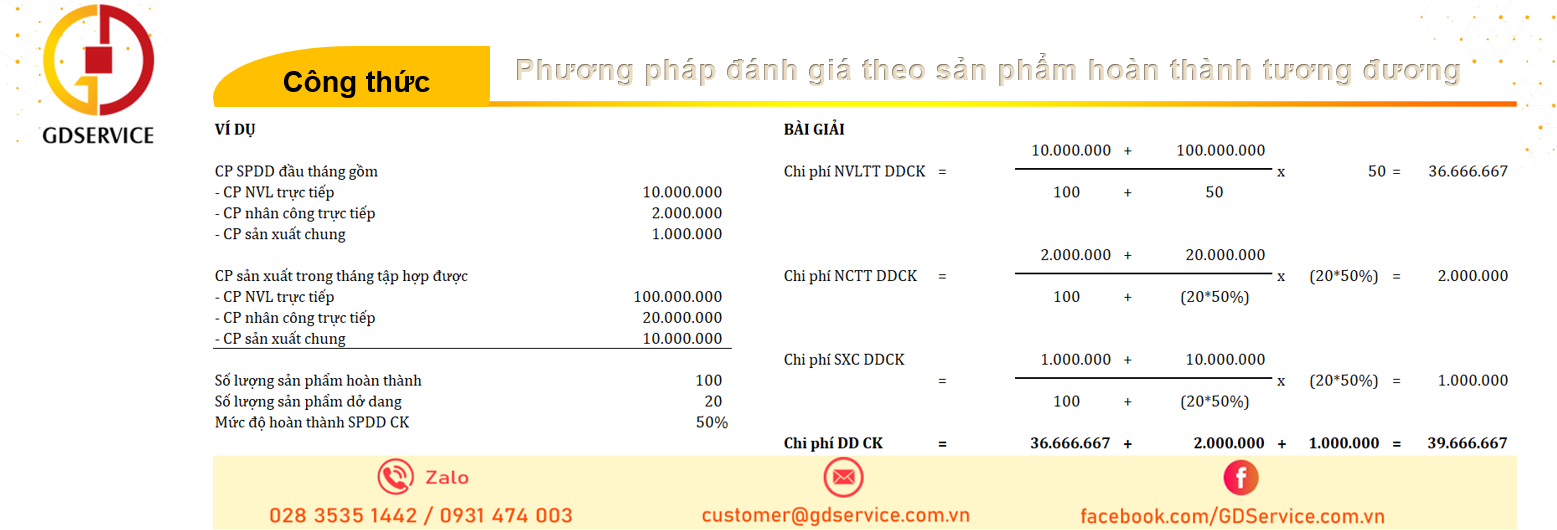

2.2 Phương pháp ước lượng sản phẩm tương đương

Phương pháp này dùng cho Doanh nghiệp có quy trình sản xuất phức tạp, sản phẩm dở nhiều và không đều nhau.

Theo phương pháp này SPDD cuối kỳ phải chịu toàn bộ chi phí sản xuất trong kỳ theo mức độ hoàn thành.

– Đối với những chi phí bỏ vào 1 lần ngay từ đầu quá trình sản xuất như CP NVL trực tiếp, NVL chính, toàn bộ CP NVL trực tiếp đầu kỳ và PS trong kỳ được tính cho SP hoàn thành và dở dang.

– Đối với những chi phí bỏ dần trong quá trình sản xuất như chi phí nhân công trực tiếp, chi phí sản xuất chung thì tính cho SPDD cuối kỳ theo mức độ hoàn thành

Theo đó:

Có thể tham khảo từ ví dụ sau đây:

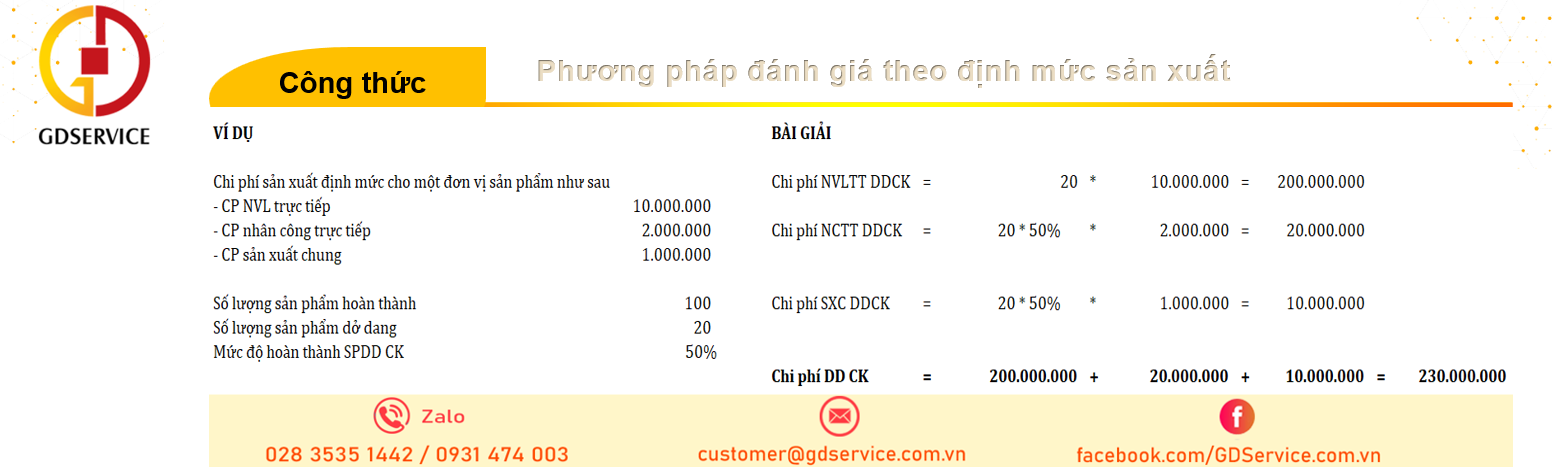

2.3 Phương pháp đánh giá theo chi phí định mức

Doanh nghiệp đã xây dựng được hệ thống định mức chi phí sản xuất hợp lý và ổn định nên sử dụng phương pháp này.

Theo PP này kế toán căn cứ khối lượng sản phẩm dở dang và chi phí sản xuất định mức cho 1 đơn vị sản phẩm ở từng giai đoạn để tính ra chi phí của sản phẩm dở dang cuối kỳ.

Trên đây là hướng dẫn của GDService về các phương pháp xác định sản phẩm dở dang cuối kỳ.

Chúng tôi là đơn vị hàng đầu trong lĩnh vực tư vấn và dịch vụ Kiểm toán, kế toán, thuế tại Việt Nam, quý đọc giả có nhu cầu xin liên hệ