0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Mỗi doanh nghiệp, dù ở loại hình nào, quy mô nào cũng cần có định hướng làm quy trình kế toán chuẩn để giúp ích cho hoạt động kế toán tài chính nói riêng và hoạt động quản trị doanh nghiệp nói chung. Kế toán doanh nghiệp cần nắm rõ quy trình kế toán để đảm bảo hoàn thành tốt và hiệu quả mọi công việc.

Quy trình kế toán là một hệ thống các bước, các công việc của kế toán tại doanh nghiệp đã được sắp xếp theo trình tự phù hợp và đảm bảo cả mối liên hệ giữa các phòng ban. Hệ thống này sẽ được quy đổi dựa theo mức độ quan trọng cũng như quyền hạn và trách nhiệm của mỗi cá nhân.

Bất cứ nghiệp vụ kinh tế nào phát sinh tại doanh nghiệp đều nảy sinh quy trình kế toán kèm theo. Kế toán tại mọi vị trí công việc đều phải nắm bắt, tiếp cận và thực tế thực hiện các quy trình kế toán để hoàn thành công việc.

2. Vì sao cần có quy trình kế toán tại doanh nghiệp ?

Do quy trình kế toán gắn liền với tất cả các nghiệp vụ kinh tế phát sinh nên việc xây dựng quy trình kế toán là điều cần thiết để các nghiệp vụ kinh tế trong doanh nghiệp sẽ được xử lý theo một quy trình chung.

Bên cạnh đó, quy trình kế toán đảm bảo mối liên hệ giữa các phòng ban nên sẽ giúp ích cho hoạt động của phòng kế toán. Bởi lẽ, thông tin kế toán có thể phát sinh từ nhiều bộ phận, phòng ban khác nhau như nhân sự, bán hàng,…

Đặc biệt, quy trình kế toán sẽ gắn liền và phân định theo quyền hạn và trách nhiệm của mỗi cá nhân nên xây dựng quy trình để cá nhân có thể nắm được đầy đủ những nhiệm vụ bản thân cần hoàn thành cũng như những quyền hạn mà bản thân có được. Điều này sẽ giúp ích nhiều cho quá trình xử lý nghiệp vụ trong công việc hàng ngày.

2. Các giai đoạn trong quy trình kế toán

Quy trình kế toán doanh nghiệp là một hệ thống gồm nhiều giai đoạn. Cụ thể như sau:

Bước 1: Tổng hợp các nghiệp vụ kinh tế phát sinh

Kế toán sẽ tổng hợp lại toàn bộ các nghiệp vụ liên quan đến quan hệ mua bán, quan hệ kinh tế hay các công việc phát sinh hàng ngày tại doanh nghiệp từ các phòng ban khác nhau và lập chứng từ gốc.

Ví dụ: chi tiền gửi ngân hàng để thanh toán tiền lương cho người lao động, chi tiền ứng trước để mua công cụ dụng cụ sử dụng tại bộ phận quản lý doanh nghiệp,…

Bước 2: Căn cứ vào thông tin các nghiệp vụ đã tổng hợp được để lập chứng từ gốc

Chứng từ gốc hay chứng từ kế toán là giấy tờ quan trọng của bộ phận kế toán. Chứng từ gốc chính là căn cứ pháp lý đồng thời là bằng chứng để kế toán doanh nghiệp ghi nhận lại các nghiệp vụ kinh tế phát sinh bằng cách thức phù hợp.

Ví dụ: Lập phiếu chi tiền cho nghiệp vụ chi tiền trả lương cho người lao động, lập phiếu mua hàng hóa và phiếu nhập kho hàng hóa khi mua hàng và nhập kho,…

Bước 3: Xử lý kiểm tra chứng từ gốc

Các căn cứ pháp lý của bộ phận kế toán cần được đảm bảo về tính chính xác nên trước khi trình lên kế toán trưởng thì phòng kế toán sẽ có một bộ phận kiểm tra chứng từ gốc để phát hiện sai phạm. Công tác xử lý kiểm tra chứng từ gốc vừa đảm bảo hạn chế sai sót vừa giúp quy trình kế toán diễn ra một cách có hiệu quả.

Bước 4: Căn cứ vào các thông tin để ghi sổ sách

Dựa trên hệ thống chứng từ đã được kiểm tra và lập hoàn chỉnh, kế toán tiến hành nhập liệu chứng từ để hình thành sổ sách kế toán. Hiện nay, tại các doanh nghiệp, bộ phận kế toán phải lập nhiều loại sổ sách khác nhau như sổ cái, sổ chi tiết, sổ nhật ký chung,… Xử lý lập và lưu trữ sổ sách kế toán là một công việc tương đối phức tạp và gặp nhiều khó khăn. Ngoài việc có nhiều loại sổ sách giấy tờ thì nhiều nghiệp vụ và hoạt động nhập liệu thủ công có thể là thách thức lớn đối với kế toán doanh nghiệp.

Bước 5: Sắp xếp và phân loại chứng từ kế toán, sổ sách kế toán

Chứng từ, sổ sách kế toán cần được lưu trữ để phục vụ cho các mục đích nhất định trong thời gian cụ thể. Vì vậy, để giúp ích cho việc khai thác sử dụng về sau, kế toán doanh nghiệp cần sắp xếp, phân loại chứng từ, sổ sách kế toán một cách khoa học.

Bước 6: Thực hiện các bút toán kết chuyển cuối kỳ

Cuối kỳ, kế toán doanh nghiệp cần thực hiện các bút toán kết chuyển để khóa sổ kế toán. Việc làm này là để hoàn thiện tổng hợp dữ liệu kế toán sau 1 tháng với mục đích để xác định số dư của tài sản, nguồn vốn doanh nghiệp cũng như lãi lỗ trong kỳ của doanh nghiệp.

Bước 7: Khóa sổ, xác định số dư

Sau khi hoàn thiện các bút toán kết chuyển và thực hiện kiểm tra chứng từ, tổng hợp thông tin thì kế toán thực hiện xác định số dư và tiến tới khóa sổ. Khóa sổ là hành động nhằm đảm bảo các dữ liệu kế toán sẽ không thể sửa đổi được nữa để chắc chắn rằng hệ thống sổ sách giấy tờ đảm bảo đủ điều kiện làm căn cứ lập báo cáo tài chính.

Bước 8: Lập bảng cân đối số phát sinh

Căn cứ vào thông tin ghi nhận ở sổ cái và sổ chi tiết tài khoản, kế toán doanh nghiệp lập bảng cân đối số phát sinh. Bảng cân đối số phát sinh là yếu tố giúp đánh giá về tính chính xác của các thông tin được ghi nhận tại sổ cái cũng như cho một cái nhìn tổng quan về về các giao dịch phát sinh với từng tài khoản.

Bước 9: Lập báo cáo tài chính, quyết toán thuế

Lập báo cáo tài chính cũng như quyết toán thuế doanh nghiệp là các bút toán phức tạp trong suốt quy trình kế toán tại các doanh nghiệp. Không chỉ bao gồm nhiều nghiệp vụ mà lập báo cáo tài chính và quyết toán thuế còn yêu cầu người làm kế toán phải có những kỹ năng khác như xử lý tình huống, phát hiện lỗi sai,… Có 4 mẫu biểu chính cần lập bao gồm:

- Bảng cân đối kế toán,

- Báo cáo kết quả kinh doanh,

- Báo cáo lưu chuyển tiền tệ,

- Thuyết minh báo cáo tài chính.

Ngoài báo cáo tài chính thì kế toán phải lập báo cáo quyết toán thuế thu nhập doanh nghiệp và quyết toán thuế thu nhập cá nhân. Hai báo cáo này sẽ nộp lại cho cơ quan thuế chủ quản, tức đơn vị quản lý tại địa phận mà doanh nghiệp đăng ký kinh doanh.

Báo cáo tài chính và báo cáo quyết toán thuế là hai báo cáo phức tạp nhưng Nhà nước có quy định rõ về thời hạn nộp. Nếu doanh nghiệp nộp chậm thì sẽ bị phạt hành chính nên kế toán doanh nghiệp cần nắm rõ để thực hiện lên và nộp báo cáo đúng hạn.

4. Các quy trình kế toán phần hành trong doanh nghiệp

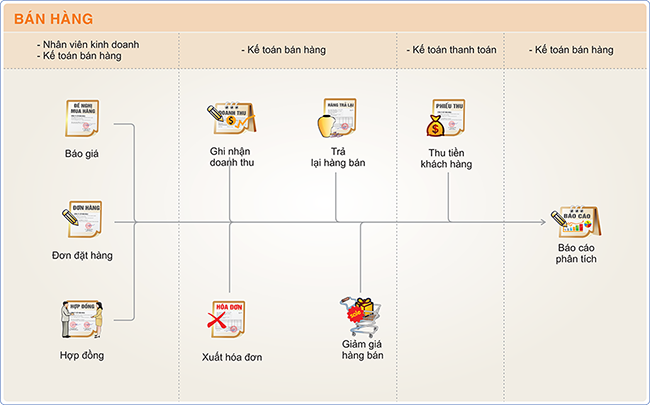

4.1 Quy trình kế toán bán hàng

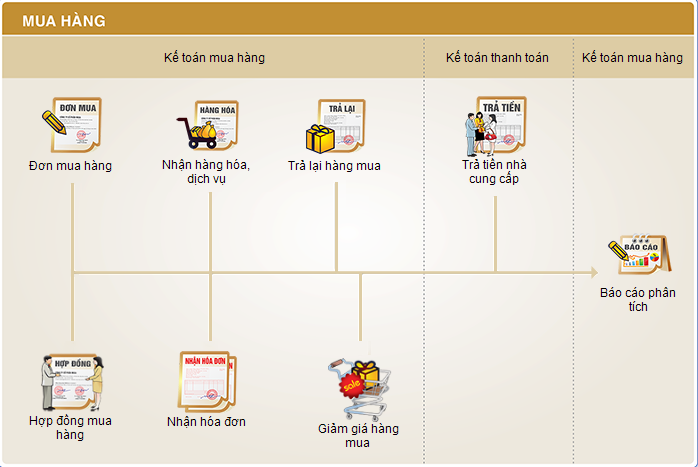

4.2 Quy trình kế toán mua hàng

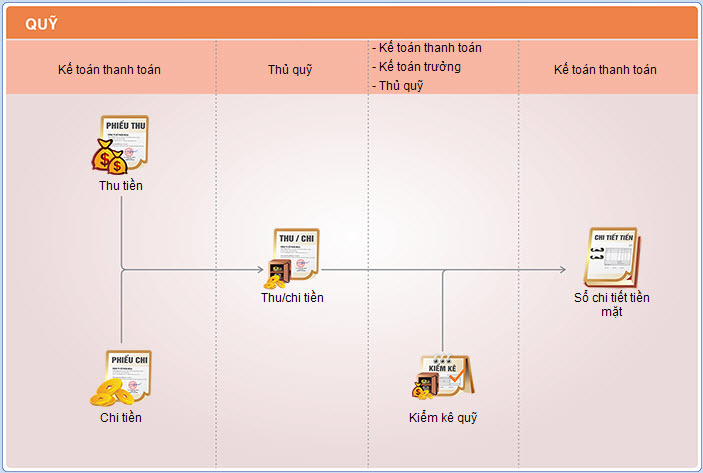

4.3 Quy trình kế toán tiền

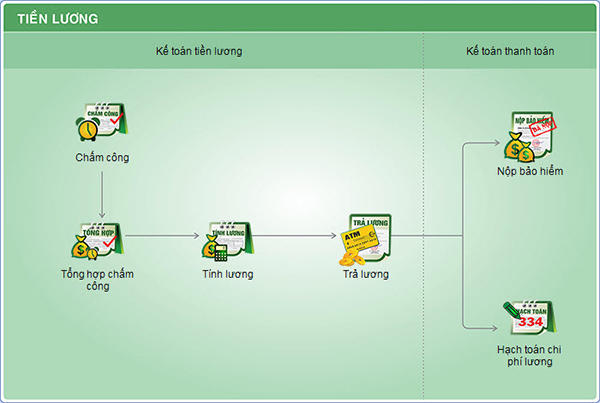

4.4 Quy trình kế toán tiền lương

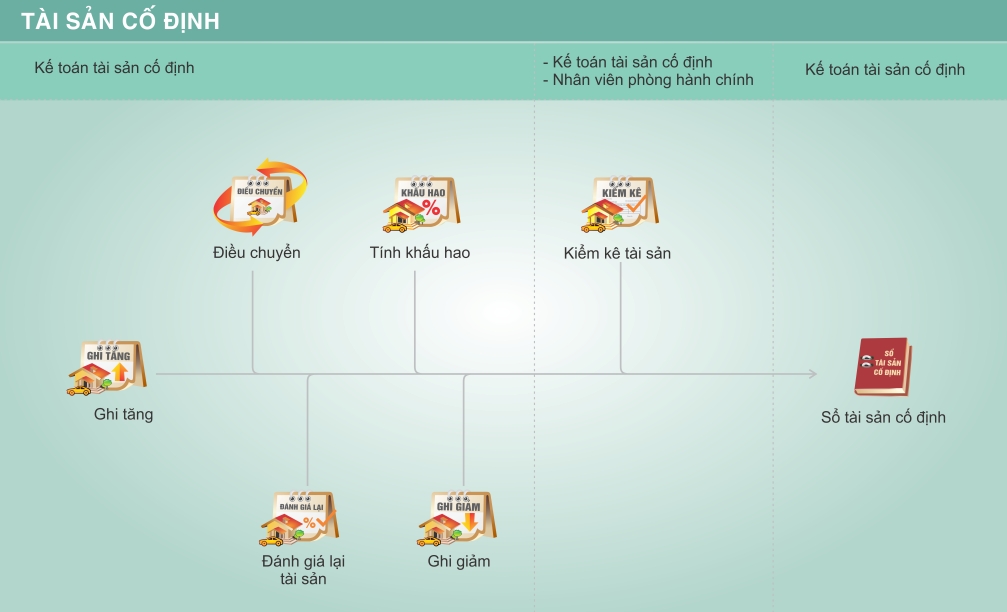

4.5 Quy trình kế toán Tài sản cố định

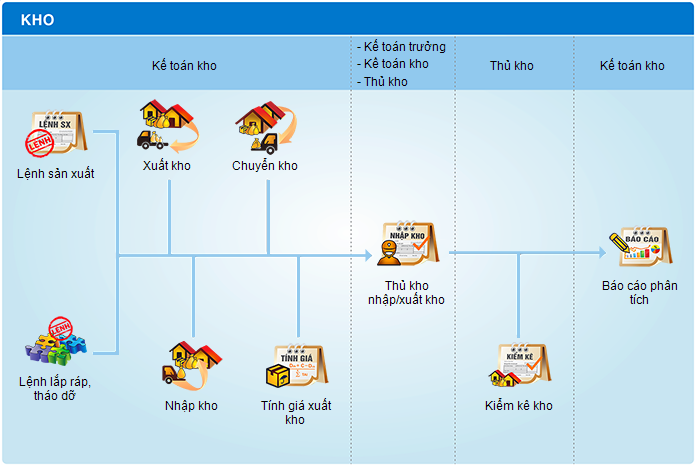

4.6 Quy trình kế toán kho

——————————————————————————————————————————————————————————————–

Kế toán doanh nghiệp cần nắm rõ quy trình kế toán để phục vụ công việc hàng ngày. Mọi chi tiết dịch vụ liên hệ:

𝐂Ô𝐍𝐆 𝐓𝐘 𝐓𝐍𝐇𝐇 𝐆𝐃𝐒𝐄𝐑𝐕𝐈𝐂𝐄 𝐕𝐈Ệ𝐓 𝐍𝐀𝐌

📲zalo: 0931474003 – 028 35 35 14 42

📩 customer@gdservice.com.vn

Địa chỉ:

🌍 Số 14, đường số 14, P. 3, Quận 3, TP. Hồ Chí Minh

🌍 Số 39 đường Xuân Thủy, P. Quang Trung, TP.Quy Nhơn, Tỉnh Bình Định

🌍 28/8 Đông Hưng Thuận 42, P. Tân Hưng Thuận, Quận 12, Hồ Chí Minh

🌍 134, đường số 3, Bình Hưng Hòa B, Bình Tân, Hồ Chí Minh

Nguồn: amis.misa.vn