0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

1. Cho thuê nhà thì khai nộp thuế theo phương pháp nào?

Căn cứ khoản 1 Điều 9 Thông tư 40/2021/TT-BTC quy định về phương pháp tính thuế với cá nhân cho thuê nhà như sau:

Phương pháp tính thuế đối với một số trường hợp đặc thù

1. Cá nhân cho thuê tài sản

…

b) Cá nhân cho thuê tài sản khai thuế theo từng lần phát sinh kỳ thanh toán (từng lần phát sinh kỳ thanh toán được xác định theo thời điểm bắt đầu thời hạn cho thuê của từng kỳ thanh toán) hoặc khai thuế theo năm dương lịch. Cá nhân khai thuế theo từng hợp đồng hoặc khai thuế cho nhiều hợp đồng trên một tờ khai nếu tài sản cho thuê tại địa bàn có cùng cơ quan thuế quản lý.

c) Cá nhân chỉ có hoạt động cho thuê tài sản và thời gian cho thuê không trọn năm, nếu phát sinh doanh thu cho thuê từ 100 triệu đồng/năm trở xuống thì thuộc diện không phải nộp thuế GTGT, không phải nộp thuế TNCN. Trường hợp bên thuê trả tiền thuê tài sản trước cho nhiều năm thì mức doanh thu để xác định cá nhân phải nộp thuế hay không phải nộp thuế là doanh thu trả tiền một lần được phân bổ theo năm dương lịch.

…

d) Trường hợp bên thuê tài sản trả tiền trước cho nhiều năm thì cá nhân cho thuê tài sản khai thuế, nộp thuế một lần đối với toàn bộ doanh thu trả trước. Số thuế phải nộp một lần là tổng số thuế phải nộp của từng năm dương lịch theo quy định. Trường hợp có sự thay đổi về nội dung hợp đồng thuê tài sản dẫn đến thay đổi doanh thu tính thuế, kỳ thanh toán, thời hạn thuê thì cá nhân thực hiện khai điều chỉnh, bổ sung theo quy định của Luật Quản lý thuế cho kỳ tính thuế có sự thay đổi.

…

Như vậy, cá nhân cho thuê nhà sẽ khai thuế theo từng lần phát sinh kỳ thanh toán hoặc khai thuế theo năm dương lịch. Trường hợp cá nhân chỉ có hoạt động cho thuê nhà và thời gian cho thuê không trọn năm, nếu phát sinh doanh thu cho thuê dưới 100 triệu đồng/năm không phải nộp thuế GTGT và thuế TNCN.

Trường hợp bên thuê nhà trả tiền trước cho nhiều năm thì cá nhân cho thuê tài sản khai thuế, nộp thuế một lần đối với toàn bộ doanh thu trả trước. Số thuế phải nộp một lần là tổng số thuế phải nộp của từng năm dương lịch theo quy định.

2. Thời hạn để cá nhân cho thuê tài sản kê khai thuế là khi nào?

Căn cứ khoản 3 Điều 14 Thông tư 40/2021/TT-BTC quy định về thời hạn nộp hồ sơ khai thuế với cá nhân cho thuê tài sản trực tiếp khai thuế như sau:

Quản lý thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế

…

3. Thời hạn nộp hồ sơ khai thuế

Thời hạn nộp hồ sơ khai thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế quy định tại điểm a khoản 2 và khoản 3 Điều 44 Luật Quản lý thuế, cụ thể như sau:

a) Thời hạn nộp hồ sơ khai thuế đối với cá nhân khai thuế theo từng lần phát sinh kỳ thanh toán chậm nhất là ngày thứ 10 kể từ ngày bắt đầu thời hạn cho thuê của kỳ thanh toán.

b) Thời hạn nộp hồ sơ khai thuế đối với cá nhân khai thuế một lần theo năm chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch tiếp theo.

…

Như vậy, với cá nhân cho thuê tài sản khai thuế theo từng lần phát sinh thì thời hạn nộp hồ sơ khai thuế chậm nhất là ngày thứ 10 kể từ ngày bắt đầu thời hạn cho thuê của kỳ thanh toán.

Với cá nhân khai thuế một lần theo năm thì thời hạn nộp hồ sơ khai thuế chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch tiếp theo.

3. Hướng dẫn kê khai thuế điện tử lần đầu đối với cá nhân hoạt động cho thuê tài sản năm 2024?

Theo hướng dẫn của Tổng cục thuế, cá nhân cho thuê tài sản kê khai thuế điện tử lần đầu theo các bước sau:

Bước 1: Đăng nhập vào trang http://thuedientu.gdt.gov.vn -> chọn Cá nhân -> chọn Đăng nhập -> Tên đăng nhập: Nhập mã số thuế, mật khẩu -> Nhập Mã kiểm tra -> Chọn đăng nhập.

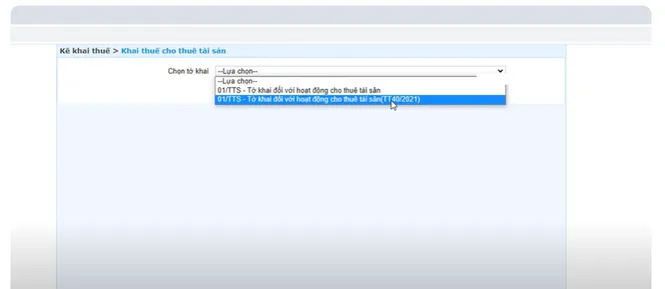

Bước 2: Chọn Tab Khai thuế -> chọn Khai thuế cho thuê tài sản -> chọn Tờ khai “01/TTS – Tờ khai đối với hoạt động cho thuê tài sản(TT40/2021)” -> chọn Tiếp tục.

Bước 3: Chọn kỳ kê khai (năm hoặc kỳ thanh toán) -> chọn Tiếp tục.

Bước 4: Tại Tờ khai thuế [06]: Nhập địa chỉ liên hệ.

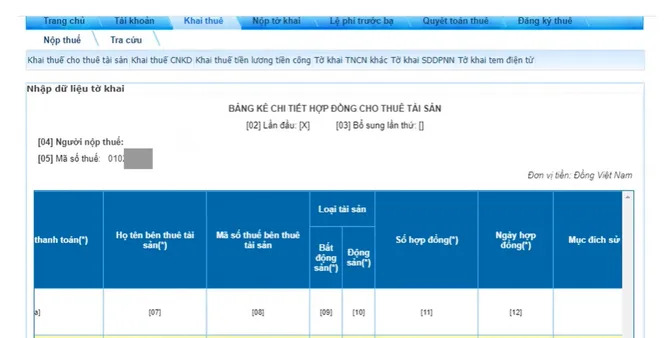

Bước 5: Chọn 01/ĐK-TTS – Bảng kê chi tiết hợp đồng cho thuê tài sản. (nằm ở phía dưới trang tờ khai thuế), sau đó điền thông tin như sau:

– Tại [06a]: Chọn Hợp đồng.

– Tại [07]: Điền họ tên bên thuê tài sản.

– Tại [08]: Điền mã số thuế bên thuê tài sản (nếu có).

– Tại [09], [10]: Chọn loại tài sản cho thuê (Bất động sản/Động sản).

– Tại [11]: Điền số hợp đồng, nếu không có số điền 000.

– Tại [12]: Điền ngày 02 bên ký hợp đồng.

– Tại [13]: Chọn mục đích sử dụng tài sản thuê.

– Tại [14]: Bên thuê có đầu tư xây dựng cơ bản: Nếu có thì tick chọn, không thì bỏ qua.

– Tại [15a]: Điền địa chỉ nơi có bất động sản cho thuê.

– Tại [15b]: Chọn Phường, xã nơi có bất động sản cho thuê.

– Tại [16]: Điền diện tích sàn cho thuê.

– Tại [17], [18]: Điền thời hạn hợp đồng từ ngày bao nhiêu đến ngày bao nhiêu.

– Tại [17a]: Điền Kỳ thanh toán ổn định (Số tháng).-> Nhấn Enter -> Hiện bảng thông báo thì nhấn OK

– Tại [19]: Điền giá cho thuê đã bao gồm thuế.

– Tại [23]: Nhấn chọn cá nhân thuộc diện nộp thuế (nếu giá thuê lớn hơn 100 triệu đồng/năm dương lịch)

– Tại [27]: Trạng thái hợp đồng -> Chọn “Hợp đồng khai lần đầu” -> Hệ thống tự động tạo 01 mã hợp đồng -> Copy, lưu lại mã hợp đồng để sử dụng khi khai các kỳ tiếp theo của hợp đồng này.

Bước 6: Chọn Tổng hợp tờ khai -> chọn Tiếp tục -> chọn Kết xuất XML -> Hoàn thành kê khai.

Bước 7: Kiểm tra lại tờ khai -> nhấn Nộp tờ khai .

Bước 8: Đính kèm hợp đồng file hợp đồng -> Tiếp tục -> Điền mã kiểm tra -> Điền mã OTP -> Hoàn thành.

Trân trọng!

Chi tiết liên hệ với CÔNG TY TNHH GDSERVICE VIỆT NAM

0931 474 003

0931 474 003- customer@gdservice.com.vn