0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Xóa bỏ thuế khoán có ý nghĩa then chốt trong việc cải cách quản lý thuế. Hiện có hơn 18.300 hộ kinh doanh nộp thuế khoán tự nguyện chuyển đổi sang phương pháp kê khai trước thời điểm 1/1/2026.

Nghị quyết số 68-NQ/TW của Bộ Chính trị về phát triển kinh tế tư nhân đặt ra mục tiêu xóa bỏ hình thức thuế khoán đối với hộ kinh doanh chậm nhất trong năm 2026. Thay vào đó, hộ kinh doanh sẽ chuyển sang phương pháp tự kê khai, nộp thuế theo doanh thu thực tế.

Phương pháp tính thuế mới

Ngày 10/12, Quốc hội đã thông qua Luật Thuế thu nhập cá nhân 2025. Theo luật mới, mức doanh thu không phải nộp thuế của cá nhân, hộ kinh doanh được điều chỉnh từ 200 triệu đồng lên 500 triệu đồng/năm và cho phép trừ mức này trước khi tính thuế theo tỷ lệ trên doanh thu.

Tại dự thảo nghị định quy định về quản lý thuế đối với hộ, cá nhân kinh doanh được Bộ Tài chính gửi Bộ Tư pháp lấy ý kiến thẩm định đã phân loại hộ kinh doanh, cá nhân kinh doanh theo ngưỡng doanh thu để áp dụng nghĩa vụ thuế phù hợp.

Theo đó, hộ, cá nhân có doanh thu năm từ 500 triệu đồng trở xuống thuộc đối tượng không chịu thuế giá trị gia tăng (GTGT) và không phải nộp thuế thu nhập cá nhân (TNCN). Nhóm này chỉ có trách nhiệm thông báo doanh thu thực tế cho cơ quan thuế chậm nhất là ngày 31/1 hàng năm.

Đối với hộ, cá nhân có doanh thu trên 500 triệu đồng/năm, nghĩa vụ thuế bắt đầu phát sinh. Về thuế GTGT, các đối tượng này thực hiện nộp thuế theo phương pháp tính trực tiếp theo doanh thu, áp dụng tỷ lệ phần trăm theo quy định của Luật Thuế GTGT số 48/2024/QH15.

Về thuế TNCN, hộ, cá nhân kinh doanh có doanh thu trên 500 triệu đồng/năm được xác định bằng thu nhập tính thuế nhân với thuế suất tương ứng.

Trong đó, thu nhập tính thuế được xác định bằng doanh thu của hàng hóa, dịch vụ bán ra trừ đi chi phí liên quan đến hoạt động sản xuất, kinh doanh trong kỳ tính thuế.

Cụ thể, hộ, cá nhân kinh doanh có doanh thu năm trên 500 triệu đến 3 tỷ đồng, thuế suất 15%; doanh thu năm trên 3 tỷ đồng đến 50 tỷ đồng, thuế suất 17% và doanh thu năm trên 50 tỷ đồng, thuế suất 20%.

Hộ, cá nhân kinh doanh cư trú có doanh thu năm trên 500 triệu đồng đến 3 tỷ đồng được lựa chọn nộp thuế theo quy định thu nhập tính thuế nhân thuế suất, hoặc nộp thuế theo doanh thu tính thuế nhân thuế suất. Doanh thu tính thuế được xác định bằng phần doanh thu vượt trên 500 triệu đồng.

Trường hợp hộ, cá nhân có nhiều địa điểm kinh doanh, nhiều ngành nghề kinh doanh thì được trừ 500 triệu đồng vào doanh thu năm trước khi tính thuế TNCN của địa điểm, ngành nghề kinh doanh do cá nhân/hộ kinh doanh tự lựa chọn, nhưng tổng mức được trừ không quá 500 triệu đồng đối với tất cả hoạt động kinh doanh.

Đáng chú ý, phương pháp tính thuế sau khi lựa chọn sẽ được áp dụng ổn định trong 2 năm liên tiếp, nhằm hạn chế việc thay đổi liên tục gây xáo trộn nghĩa vụ thuế của hộ kinh doanh.

Trường hợp cá nhân/hộ kinh doanh có doanh thu năm trên 500 triệu đồng đến 3 tỷ đồng đang áp dụng phương pháp tính thuế TNCN theo tỷ lệ phần trăm trên doanh thu, nếu trong 2 năm liên tục tự xác định hoặc cơ quan thuế có dữ liệu xác định hộ, cá nhân kinh doanh có doanh thu thực tế trên 3 tỷ đồng thì từ năm tiếp theo phải thực hiện chuyển sang phương pháp tính thuế TNCN trên thu nhập tính thuế.

Với hộ, cá nhân kinh doanh cho thuê bất động sản, trừ hoạt động kinh doanh lưu trú, nộp thuế TNCN được xác định bằng phần doanh thu vượt trên 500 triệu đồng nhân với thuế suất 5%.

Hướng dẫn các bước để bỏ thuế khoán chuyển đổi sang kê khai cho hộ kinh doanh từ 1/1/2026?

Ngày 17/12/2025, Thuế tỉnh Đồng Tháp đã có thư ngỏ gửi người nộp thuế Các bước hộ kinh doanh cần chuẩn bị khi chuyển đổi thuế khoán sang kê khai năm 2026.

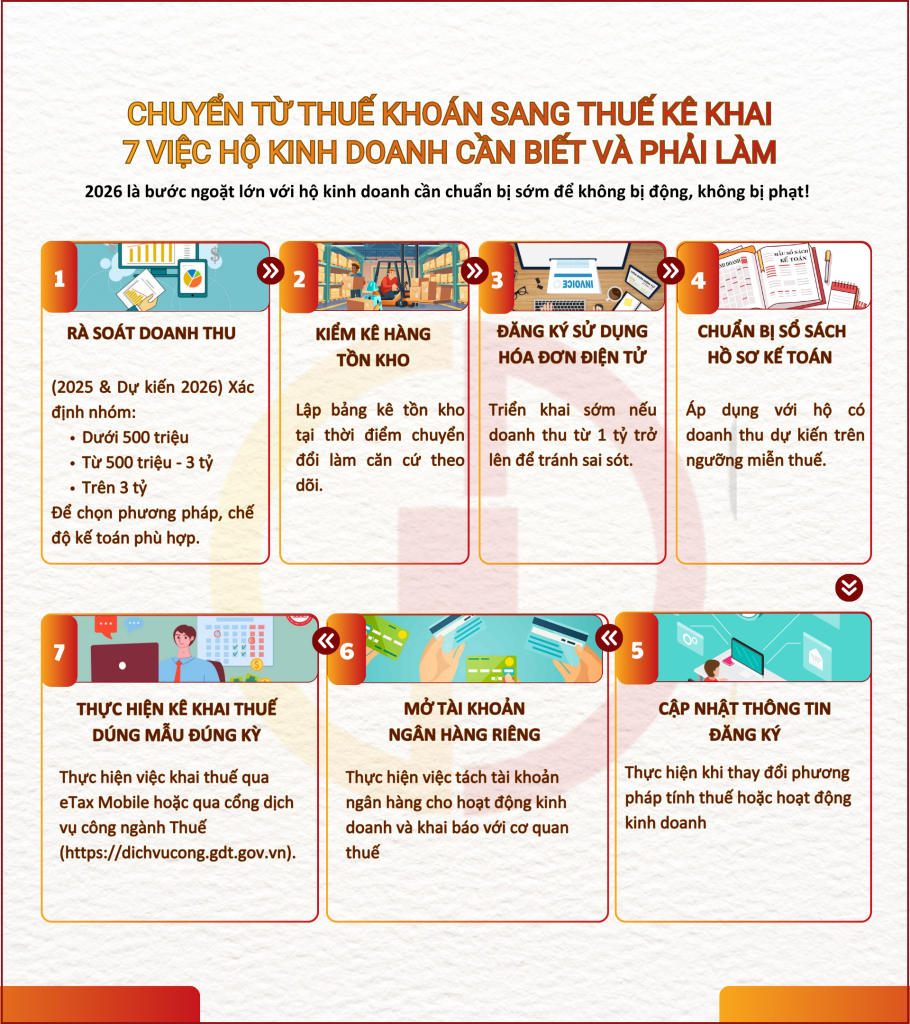

Theo đó, để hỗ trợ hộ kinh doanh (HKD) chuẩn bị các công việc cần thiết khi thực hiện chuyển đổi sang phương pháp kê khai từ ngày 01/01/2026, Thuế tỉnh Đồng Tháp gửi đến quý hộ kinh doanh 07 bước công việc cần chú ý thực hiện như sau:

Bước 1: HKD thực hiện rà soát doanh thu, xác định nhóm theo 2 mốc quan trọng là doanh thu 500 triệu đồng và 3 tỷ đồng một năm. Đây là bước quan trọng để lựa chọn đúng phương pháp tính thuế và chuẩn bị sổ sách, hóa đơn cho năm 2026.

Từ năm 2026, nếu doanh thu dưới 500 triệu đồng, không phải nộp thuế, kê khai 02 lần/năm để xác định nghĩa vụ thuế. Từ 500 triệu đồng – dưới 3 tỷ đồng, phải nộp theo tỷ lệ trên doanh thu. Trên 3 tỷ đồng, tính thuế thu nhập cá nhân theo doanh thu trừ chi phí.

Bước 2: Kiểm kê tồn kho nếu thuộc nhóm doanh thu trừ chi phí. Với nhóm HKD có doanh thu dưới 3 tỷ đồng/năm, tồn kho không phải căn cứ tính thuế.

Bước 3: Đăng ký hóa đơn điện tử nếu dự kiến doanh thu trên 1 tỷ đồng/năm.

Bước 4: Việc chuyển đổi phương pháp kê khai, hộ kinh doanh đều phải làm quen với sổ sách kế toán, để đảm bảo tính chính xác, minh bạch trong quá trình kinh doanh, làm cơ sở cho việc khai thuế và nộp thuế.

Bước 5: Hoàn thiện đăng ký kinh doanh và đăng ký thuế. Nếu hộ kinh doanh không đăng ký có thể bị xử phạt và rủi ro bị quy thu nhập sang tiền lương.

Bước 6: Thực hiện việc tách tài khoản ngân hàng cho hoạt động kinh doanh và khai báo với cơ quan thuế.

Bước 7: Thực hiện việc khai thuế qua eTax Mobile hoặc qua cổng dịch vụ công ngành Thuế (https://dichvucong.gdt.gov.vn).

Lưu ý: Hộ kinh doanh có doanh thu dưới 50 tỷ đồng thực hiện tờ khai đầu tiên ngày 30/4/2026.

Nếu bạn cần tư vấn chi tiết theo thực trạng kinh doanh của bạn. Hãy liên hệ ngay Zalo GDSERVICE Việt Nam hoặc đăng ký nhận tin ở phía dưới.

Liên hệ tư vấn: Kiểm toán – Kế toán – Thuế – Thành lập doanh nghiệp – Visa/Giấy phép lao động