0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Các phương pháp tính giá thành phẩm – Đâu mới là lựa chọn tối ưu?

Mỗi công ty đều tìm cách tối đa hóa thu nhập của mình trong khi xác định giá trị của một sản phẩm mới dựa trên cơ sở các thông tin kế toán quản trị. Hiểu những khó khăn đó, chúng tôi sẽ giúp doanh nghiệp tìm hiểu sáu phương pháp tính giá thành phẩm. Mỗi phương pháp định giá đều có những ưu – nhược điểm riêng. Làm thế để lựa chọn một phương pháp phù hợp. Đâu mới là giải pháp tối ưu cho doanh nghiệp? Bài viết dưới đây sẽ giúp độc giả trả lời những thắc mắc trên.

1. Tính giá thành phẩm nên hiểu như thế nào ?

Tính giá thành sản phẩm (Calculating Product Cost) là giá thành sản phẩm là biểu hiện bằng tiền toàn bộ hao phí về lao động sống và lao động vật hóa phát sinh trong quá trình sản xuất có liên quan tới khối lượng sản phẩm hoàn thành.

Việc tính giá thành sản phẩm để phục vụ cho nhu cầu hạch toán nội bộ cũng như nhu cầu quản trị doanh nghiệp. Mỗi loại sản phẩm, dịch vụ cũng như giá thành đơn vị của chúng trong thực tế được thực hiện theo nhiều phương pháp khác nhau.

2. Các phương pháp tính giá thành phẩm

2.1 Phương pháp trực tiếp

Phương pháp này được áp dụng trong các doanh nghiệp thuộc loại hình sản xuất đơn giản , số lượng mặt hàng ít, sản xuất với khối lượng lớn nhưng ít chủng loại và chu kỳ sản xuất ngắn như các nhà máy điện, nước, các doanh nghiệp khai thác (quặng , than , gỗ..).

Ưu điểm: dễ hoạch toán do số lượng mặt hàng ít, việc hạch toán thường được tiến hành vào cuối tháng trùng với kỳ báo cáo nên dễ dàng đối chiếu, theo dõi.

Nhược điểm: chỉ áp dụng được cho doanh nghiệp sản xuất số lượng mặt hàng ít khối lượng lớn, doanh nghiệp sản xuất độc quyền một loại sản phẩm, chu kỳ sản xuất ngắn.

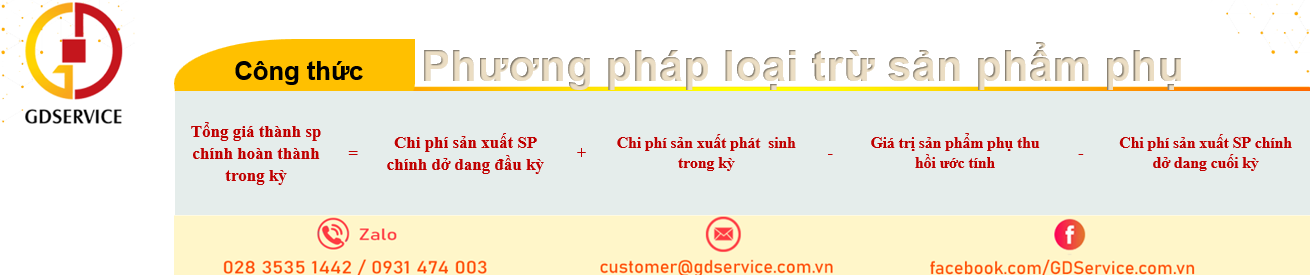

2.2 Phương pháp loại trừ sản phẩm phụ

Đây là một trong các phương pháp tính giá thành phù hợp với những doanh nghiệp mà trong cùng một quá trình sản xuất, bên cạnh sản phẩm chính còn thu được sản phẩm phụ, để tính giá trị sản phẩm chính kế toán phải loại trừ giá trị sản phẩm phụ ra khỏi tổng chi phí sản xuất sản phẩm. Giá trị sản phẩm phụ có thể xác định theo giá có thể sử dụng được, giá ước tính, giá kế hoạch, giá nguyên liệu ban đầu…

Ưu điểm: việc hạch toán thường được tiến hành vào cuối tháng trùng với kì báo cáo nên dễ dàng đối chiếu, theo dõi.

Nhược điểm: doanh nghiệp cần đầu tư máy móc thêm để sản xuất sản phẩm phụ, khó khăn trong việc phân định rạch ròi chi phí dành cho sản phẩm phụ và sản phẩm chính.

2.3 Phương pháp theo đơn đặt hàng

Áp dụng trong điều kiện doanh nghiệp sản xuất theo đơn đặt hàng của người mua. Đặc điểm phương pháp này là tính giá theo từng đơn đặt hàng, nên việc tổ chức kế toán chi phí phải chi tiết hóa theo từng đơn đặt hàng.

Ưu điểm: Linh hoạt, không phân biệt phân xưởng thực hiện chỉ quan tâm đến các đơn đặt hàng. Có thể tính được chi phí sản xuất cho từng đơn đặt hàng , từ đó xác định giá bán và tính được lợi nhuận trên từng đơn đặt hàng.

Nhược điểm:

– Rời rạc, chưa thống nhất nếu phân bổ ở các phân xưởng khác.

– Nếu nhận được nhiều đơn đặt hàng sản xuất gây khó khăn trong việc sản xuất và phân bổ.

– Sẽ gặp khó khăn nếu có đơn vị yêu cầu báo giá trước.

2.4 Phương pháp tính giá thành sản phẩm theo hệ số

Phương pháp này là một trong các phương pháp tính giá thành áp dụng trong những doanh nghiệp mà trong cùng một quá trình sản xuất cùng sử dụng một nguyên liệu và một lượng lao động nhưng thu được đồng thời nhiều sản phẩm khác nhau. Do vậy, để xác định giá thành cho từng loại sản phẩm chính cần phải quy đổi các sản phẩm chính khác nhau về một loại sản phẩm duy nhất, gọi là sản phẩm tiêu chuẩn theo hệ số quy đổi được xây dựng sẵn. Sản phẩm có hệ số 1 được chọn làm sản phẩm tiêu chuẩn.

Các doanh nghiệp sành sứ, thuỷ tinh, sản xuất dày, dép, may mặc, … thường áp dụng phương pháp tính giá thành này.

Ưu điểm: tính được nhiều loại sản phẩm trong cùng một quy trình.

Nhược điểm: Khó khăn trong việc lựa chọn sản phẩm nào là sản phẩm chính, các bước tính toán khá phức tạp.

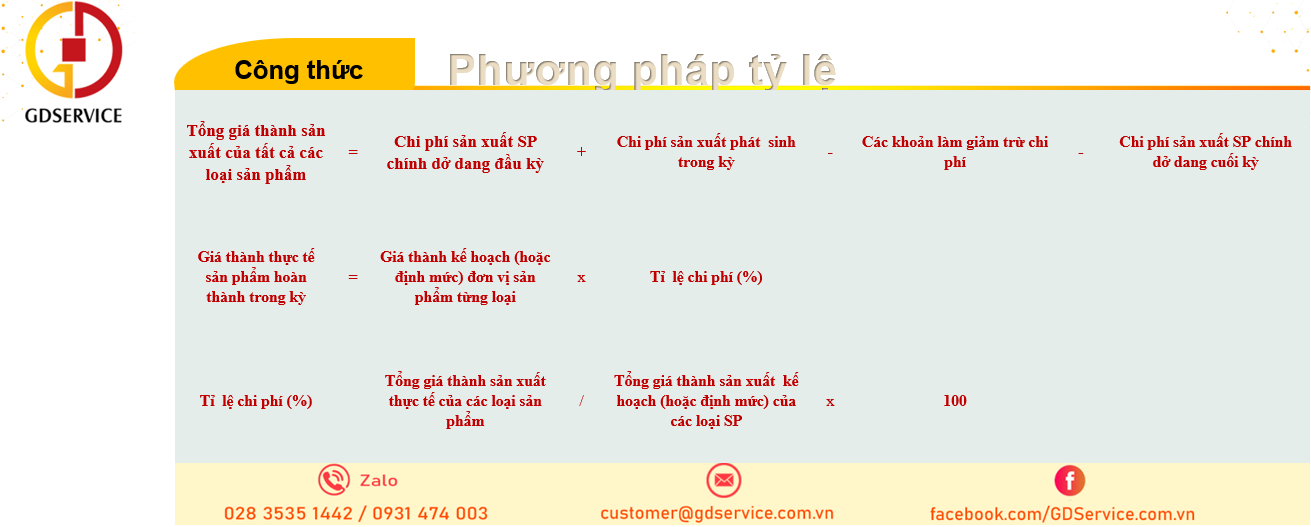

2.5 Phương pháp tỷ lệ (định mức)

Thường được áp dụng trong các doanh nghiệp sản xuất nhiều loại sản phẩm có quy cách, phẩm chất khác nhau như may mặc, dệt kim, đóng giày, cơ khí chế tạo (dụng cụ, phụ tùng)..v.v..để giảm bớt khối lượng hạch toán, kế toán thường tiến hành tập hợp chi phí sản xuất theo nhóm sản phẩm cùng loại.

Ưu điểm:

Phương pháp này cho phép phát hiện một cách nhanh chóng những khoản chênh lệch về chi phí phát sinh thực tế so với định mức của từng khoản mục, theo từng nơi phát sinh cũng như đối tượng chịu chi phí…

Giúp cho nhà quản lý có những căn cứ đề ra những quyết định hữu ích, kịp thời nhằm tiết kiệm chi phí, sử dụng chi phí đúng mục đích, có hiệu quả nhằm hạ thấp giá thành sản phẩm.

Nhược điểm:

Khi tính giá thành định mức các loại sản phẩm, kế toán phải tính riêng từng khoản mục chi phí cấu tạo nên giá thành sản phẩm theo những cách thức khác nhau. Do đó sử dụng phương pháp này rất phức tạp.

2.6 Phương pháp tính giá thành phân bước

Phương pháp tính giá thành phân bước được áp dụng cho các doanh nghiệp có quy trình công nghệ phức tạp theo kiểu chế biến liên tục, có nhiều công đoạn nối tiếp nhau. Mỗi công đoạn của quy trình có một thành phẩm riêng biệt và thành phẩm của công đoạn trước là đối tượng của công đoạn sau. Các loại hình doanh nghiệp điển hình là doanh nghiệp chế biến đồ hộp, đồ gia dụng hay quần áo thời trang,…

Ưu điểm: các công đoạn diễn ra chặt chẽ, có kế hoạch sản xuất ổn định.

Nhược điểm: tính toán phức tạp, nhiều công đoạn.

Hầu hết các phương pháp tính giá thành sản phẩm trên đều khá phức tạp, tốn nhiều thời gian, công sức. Vì vậy, doanh nghiệp cần đơn vị tư vấn về hệ thống giá thành để xây dựng cấu trúc giá thành và tham gia setup phần mềm kế toán để giảm thiểu thời gian và công sức nâng cao hiệu quả hoạt động.

Doanh nghiệp có thể tham khảo Dịch vụ xây dựng hệ thống kế toán doanh nghiệp của chúng tôi: