0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Trong quá trình hoạt động, nhiều hộ kinh doanh có sử dụng tài khoản ngân hàng hoặc ví điện tử để thực hiện các giao dịch thanh toán. Theo quy định hiện hành, hộ kinh doanh cần thực hiện thông báo các thông tin này với cơ quan thuế thông qua Cổng Dịch vụ công. Vậy thủ tục thực hiện ra sao? Hướng dẫn HKD thông báo số tài khoản ngân hàng, số hiệu ví điện tử trên dichvucong chi tiết như thế nào?

Hướng dẫn HKD thông báo số tài khoản ngân hàng, số hiệu ví điện tử trên dichvucong chi tiết như thế nào

Để quản lý hoạt động kinh doanh và các giao dịch thanh toán của hộ kinh doanh, pháp luật hiện hành đã quy định rõ trách nhiệm thông báo số tài khoản ngân hàng hoặc số hiệu ví điện tử với cơ quan thuế. Việc thông báo này cần thực hiện đúng mẫu biểu và thời hạn theo quy định. Nội dung cụ thể được quy định như sau:

Căn cứ vào điểm d khoản 1 Điều 4 Thông tư 18/2026/TT-BTC có quy định về thông báo số tài khoản của hộ kinh doanh, cá nhân kinh doanh như sau:

“Điều 4. Hồ sơ thông báo doanh thu, kê khai thuế

1. Hồ sơ thông báo doanh thu, kê khai thuế đối với hộ kinh doanh, cá nhân kinh doanh

[…]

d) Hộ kinh doanh, cá nhân kinh doanh đang hoạt động thuộc đối tượng quy định tại điểm b khoản 4 Điều 17 Nghị định số 68/2026/NĐ-CP gửi Thông báo số tài khoản/số hiệu ví điện tử theo Mẫu số 01/BK-STK ban hành kèm theo Thông tư này chậm nhất là ngày 20 tháng 4 năm 2026.

Hộ kinh doanh, cá nhân kinh doanh đang hoạt động thuộc đối tượng quy định tại điểm a khoản 4 Điều 17 Nghị định số 68/2026/NĐ-CP gửi Thông báo số tài khoàn/số hiệu ví điện tử theo Mẫu số 01/BK-STK ban hành kèm theo Thông tư này kèm theo Tờ khai thuế đầu tiên của năm 2026.

Hộ kinh doanh, cá nhân kinh doanh mới ra kinh doanh gửi Thông báo số tài khoản/số hiệu ví điện tử theo mẫu số 01/BK-STK ban hành kèm theo Thông tư này kèm theo Thông báo doanh thu hoặc Tờ khai thuế đầu tiên của năm 2026.

Hộ kinh doanh, cá nhân kinh doanh khi thay đổi thông tin số tài khoản/số hiệu ví điện tử thì thông báo cho cơ quan thuế theo quy định của pháp luật quản lý thuế.

[…]”

Như vậy, Hộ kinh doanh, cá nhân kinh doanh đang hoạt động thuộc đối tượng có doanh thu hằng năm từ 500 triệu đồng trở xuống thì gửi thông báo số tài khoản chậm nhất là ngày 20 tháng 4 năm 2026.

Lưu ý: Hộ kinh doanh, cá nhân kinh doanh đang hoạt động thuộc đối tượng có doanh thu trên 500 triệu đồng/năm thì gửi thông báo số tài khoản theo Mẫu số 01/BK-STKkèm theo Tờ khai thuế đầu tiên của năm 2026.

Hộ kinh doanh, cá nhân kinh doanh mới ra kinh doanh thì gửi thông báo số tài khoản theo Mẫu số 01/BK-STK kèm theo Thông báo doanh thu hoặc Tờ khai thuế đầu tiên của năm 2026.

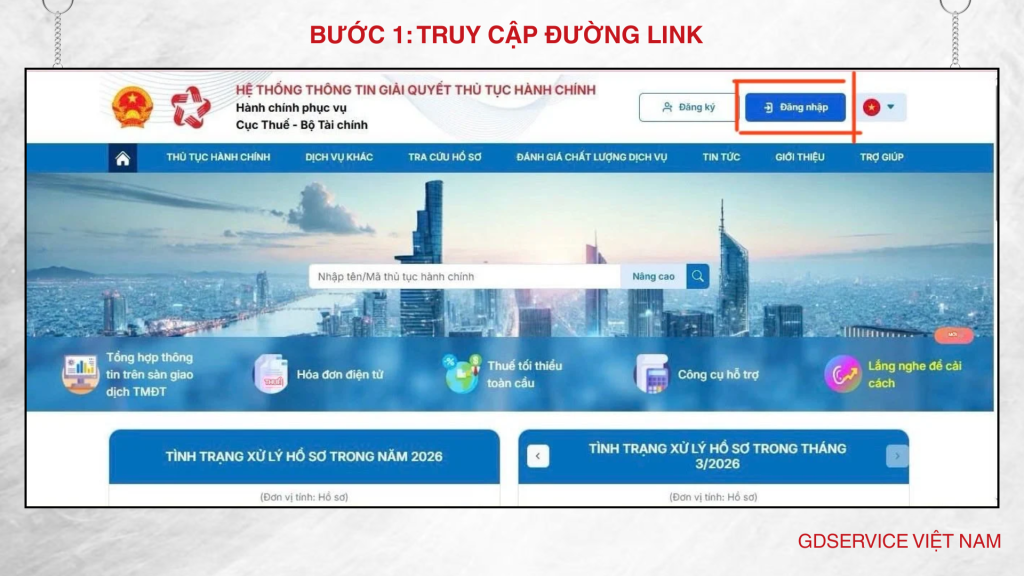

Bước 1: Hộ kinh doanh đăng nhập vào đường link https://dichvucong.gdt.gov.vn/tthc/homelogin

Hộ kinh doanh có thể đăng nhập vào TK thuế điện tử hoặc đăng nhập qua TK định danh điện tử Vnied.

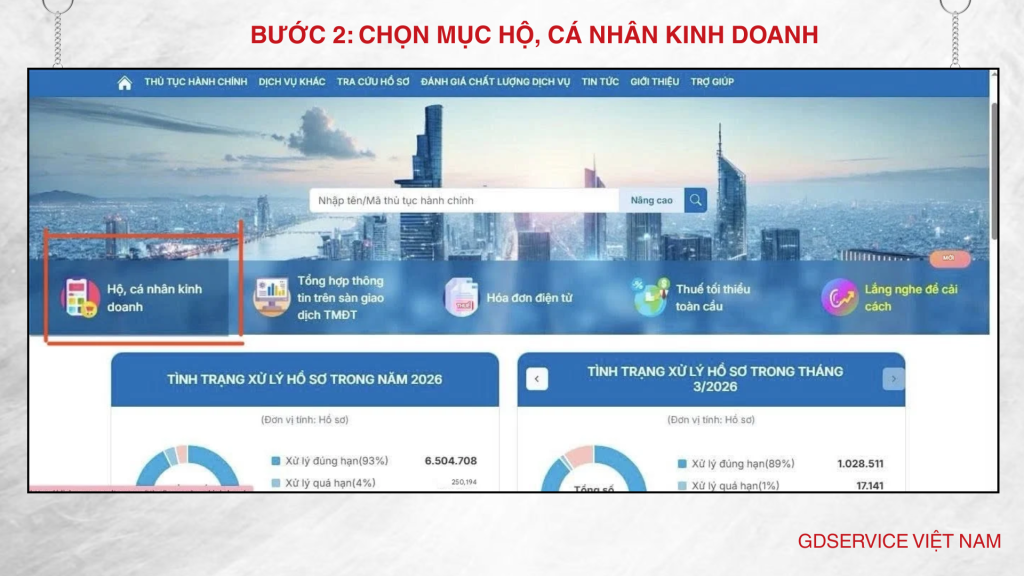

Bước 2: Chọn mục Hộ, cá nhân kinh doanh

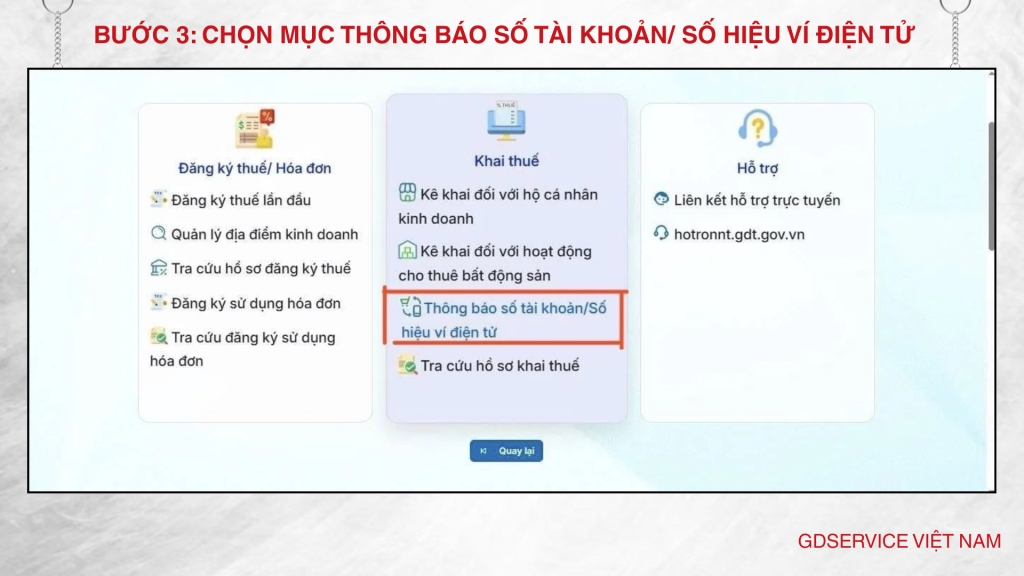

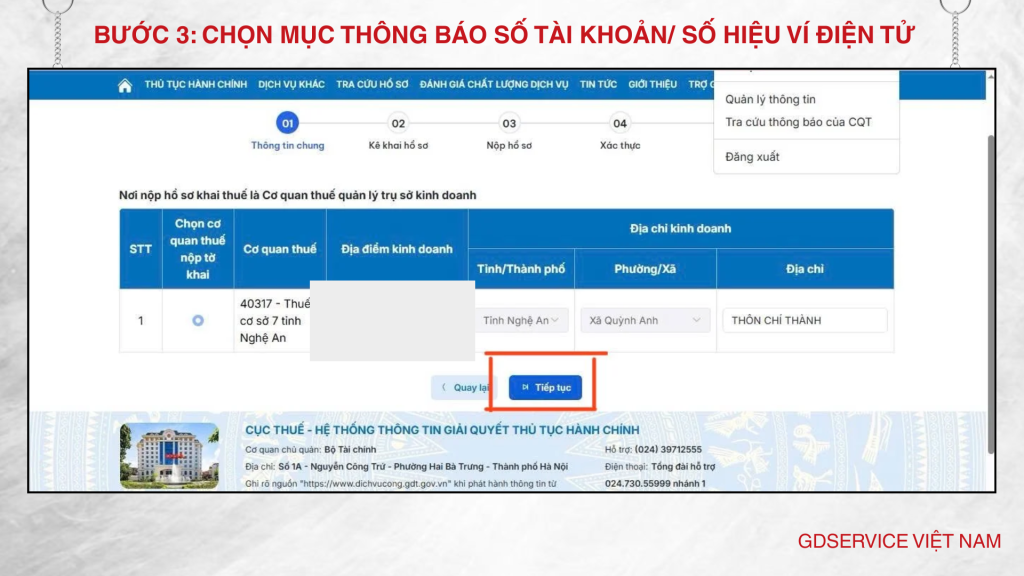

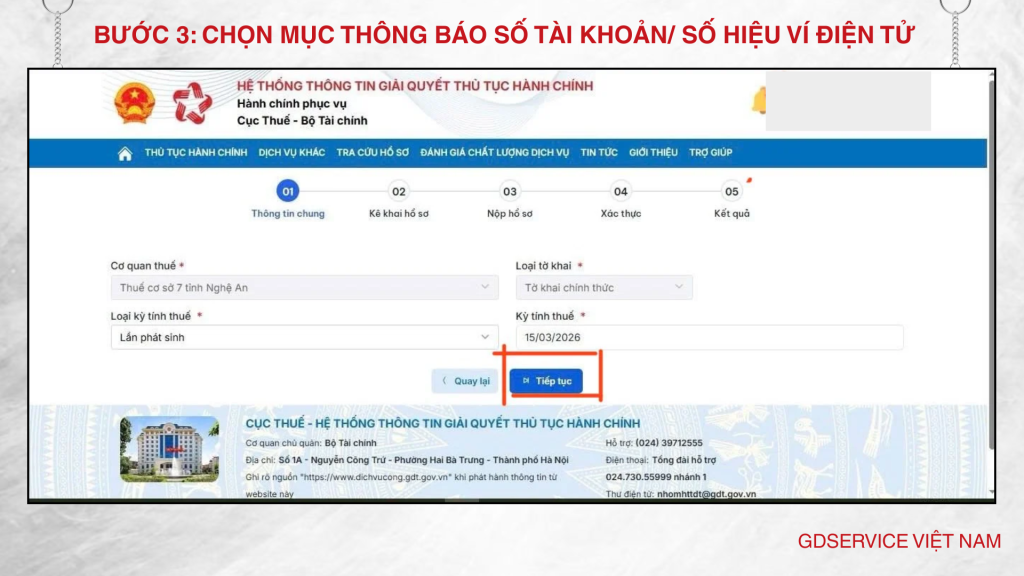

Bước 3: Chọn mục Thông báo số tài khoản/ số hiệu ví điện tử

Điền đầy đủ thông tin chung và Nhấn tiếp tục

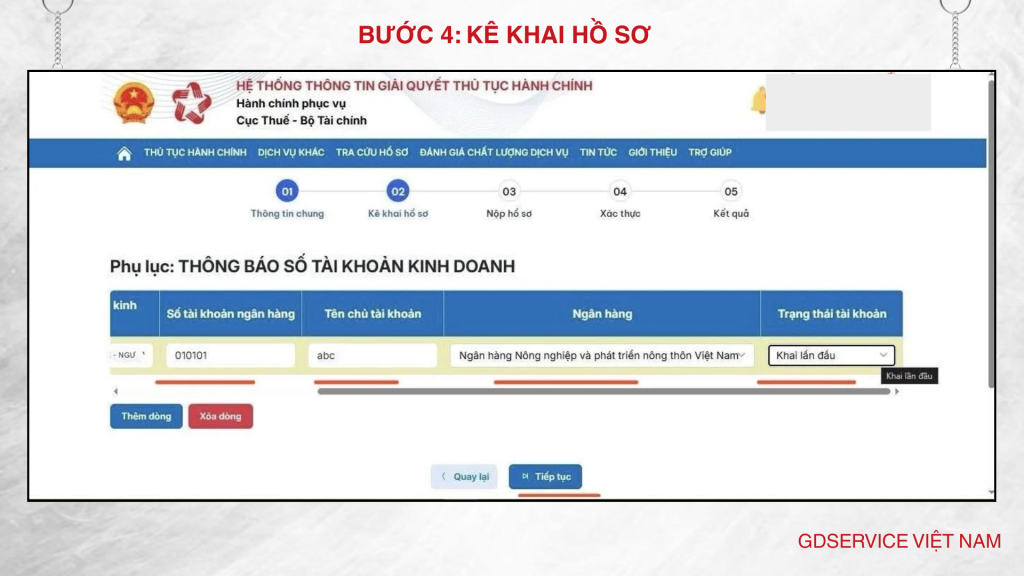

Bước 4: Kê khai hồ sơ

Giao diện sẽ hiện lên các dòng dữ liệu trống như Số TKNH, chủ TK, ngân hàng. Hộ KD điền dữ liệu đầy đủ, chọn trạng thái “Khai lần đầu” và nhấn tiếp tục

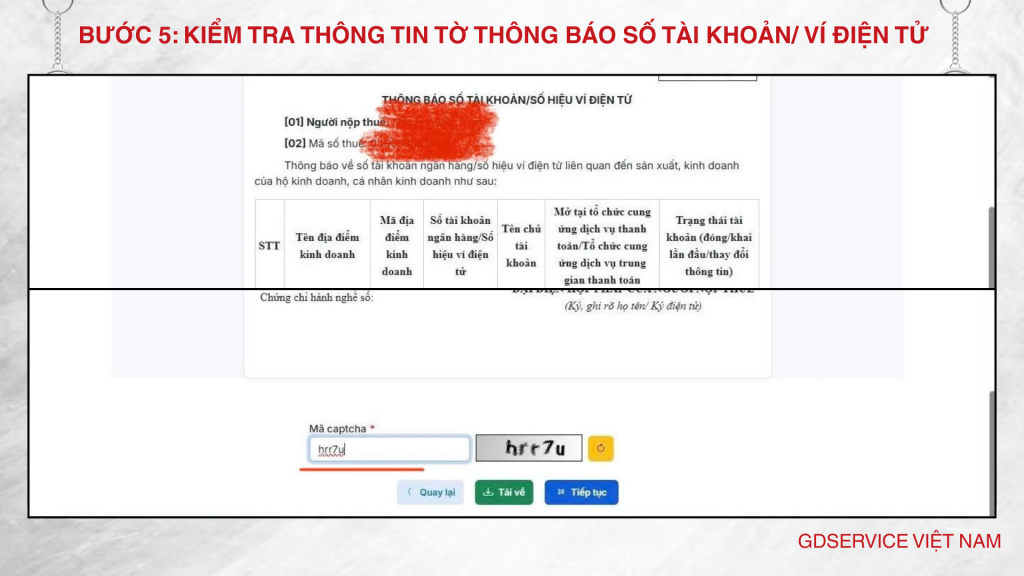

Bước 5: Kiểm tra thông tin tờ Thông báo số tài khoản/ ví điện tử

Hệ thống sẽ hiện mẫu TB điện tử như thế này để hộ KD kiểm tra lại tính chính xác.

Kéo xuống phía dưới trang, nếu sai dữ liệu chọn quay lại để nhập lại, nếu đúng điền mã captcha và nhấn tiếp tục.

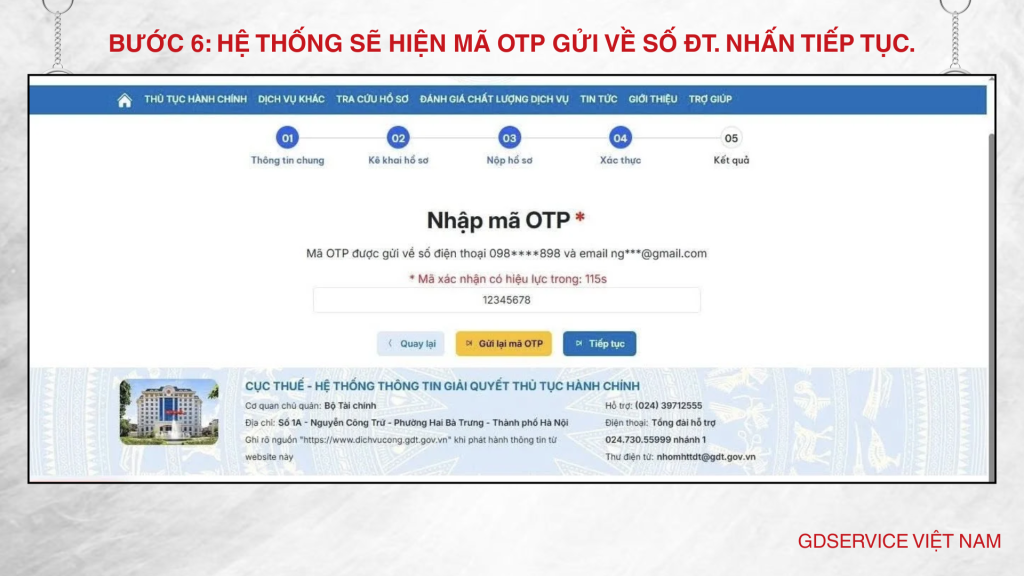

Bước 6: Hệ thống sẽ hiện mã OTP gửi về số ĐT đã đăng ký với cơ quan thuế. Nhấn tiếp tục.

Bước 7: Giao diện màn hình hiện “Thành công”

Hộ kinh doanh phải dùng tài khoản ngân hàng đúng tên đăng ký đúng không?

Căn cứ theo điểm c1 khoản 1 Điều 13 Thông tư 17/2024/TT-NHNN được bổ sung bởi Điều 4 Thông tư 25/2025/TT-NHNN có quy định về thỏa thuận mở và sử dụng tài khoản thanh toán như sau:

“Điều 13. Thỏa thuận mở và sử dụng tài khoản thanh toán

1. Thỏa thuận mở và sử dụng tài khoản thanh toán giữa ngân hàng, chi nhánh ngân hàng nước ngoài và khách hàng phải bao gồm tối thiểu các nội dung sau đây:

[…]

c) Thông tin về khách hàng mở tài khoản thanh toán theo quy định tại Điều 14 Thông tư này;

c1) Số hiệu tài khoản thanh toán, tên tài khoản thanh toán. Trong đó tên tài khoản thanh toán được đặt như sau:

(i) Đối với tài khoản thanh toán cá nhân, tên tài khoản thanh toán được đặt theo thông tin họ và tên trên giấy tờ tùy thân của khách hàng;

(ii) Đối với tài khoản thanh toán tổ chức, tên tài khoản thanh toán phải bao gồm tên của tổ chức trên giấy phép thành lập, quyết định thành lập hoặc giấy chứng nhận đăng ký doanh nghiệp hoặc giấy tờ chứng minh tổ chức được thành lập, hoạt động hợp pháp;

(iii) Đối với tài khoản thanh toán chung, tên tài khoản thanh toán do ngân hàng, chi nhánh ngân hàng nước ngoài đặt trên cơ sở thể hiện được tên của các chủ tài khoản và không trùng với tên tài khoản thanh toán của các cá nhân, tổ chức khác.”

Theo đó, với tài khoản tổ chức, tên tài khoản thanh toán phải bao gồm tên của tổ chức trên giấy phép thành lập, quyết định thành lập hoặc giấy chứng nhận đăng ký doanh nghiệp hoặc giấy tờ chứng minh tổ chức được thành lập, hoạt động hợp pháp;

Như vậy, từ 01/3/2026, khi mở và sử dụng tài khoản ngân hàng cho mục đích kinh doanh thì hộ kinh doanh phải dùng tài khoản ngân hàng đúng tên đăng ký.

Cơ quan thuế tiếp nhận, phân loại, giải quyết hồ sơ hoàn thuế nộp thừa của hộ kinh doanh như thế nào?

Căn cứ tại khoản 3 Điều 6 Thông tư 18/2026/TT-BTC quy định về tiếp nhận, phân loại, giải quyết hồ sơ hoàn thuế nộp thừa như sau:

[1]. Cơ quan thuế tiếp nhận, phân loại, giải quyết hồ sơ hoàn thuế nộp thừa của hộ kinh doanh, cá nhân kinh doanh theo quy định của pháp luật về quản lý thuế.

[2]. Cơ quan thuế ban hành Quyết định hoàn thuế hoặc Quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước theo quy định.

[3]. Cơ quan thuế gửi Lệnh hoàn trả khoản thu ngân sách nhà nước hoặc Lệnh hoản trả kiêm bù trừ khoản thu ngân sách nhà nước cho Kho bạc Nhà nước quản lý địa bàn tương ứng với cơ quan thuế ban hành Lệnh hoán trả để thực hiện hạch toản hoàn trả và chuyển chứng từ cho Kho bạc Nhà nước nơi có khoản thu ngân sách nhà nước được bù trừ để hạch toán thu ngân sách nhà nước theo quy định để thực hiện hoàn thuế cho người nộp thuế.

Nếu bạn cần tư vấn chi tiết theo thực trạng kinh doanh của bạn. Hãy liên hệ ngay Zalo GDSERVICE Việt Nam hoặc đăng ký nhận tin ở phía dưới.

Liên hệ tư vấn: Kiểm toán – Kế toán – Thuế – Thành lập doanh nghiệp – Visa/Giấy phép lao động