0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Từ năm 2026, hàng triệu hộ kinh doanh bước vào giai đoạn chuyển đổi lớn nhất trong nhiều năm: Chính thức bỏ phương pháp khoán thuế và chuyển sang kê khai – tự nộp thuế theo quy định mới.

Để hiểu rõ hơn những thay đổi này, dưới đây là toàn bộ nội dung gốc được trình bày lại mạch lạc, dễ theo dõi hơn.

Hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khai thuế nào từ đầu năm sau theo Nghị quyết 198? Cách tính thuế hộ kinh doanh 2026 khi bỏ thuế khoán sang kê khai và tự nộp thuế? Những nguyên tắc cần tuân thủ khi lập, quản lý, sử dụng hóa đơn điện tử? Hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khai thuế nào từ đầu năm sau theo Nghị quyết 198?

Theo khoản 6 Điều 10 Nghị quyết 198/2025/QH15 quy định cho hộ kinh doanh như sau:

“Hỗ trợ thuế, phí, lệ phí

1. Miễn thuế thu nhập doanh nghiệp trong thời hạn 02 năm và giảm 50% số thuế phải nộp trong 04 năm tiếp theo đối với thu nhập từ hoạt động khởi nghiệp đổi mới sáng tạo của doanh nghiệp khởi nghiệp sáng tạo, công ty quản lý quỹ đầu tư khởi nghiệp sáng tạo, tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo. Việc xác định thời gian miễn, giảm thuế thực hiện theo quy định của pháp luật về thuế thu nhập doanh nghiệp.

2. Miễn thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp đối với khoản thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp vào doanh nghiệp khởi nghiệp sáng tạo.

3. Miễn thuế thu nhập cá nhân trong thời hạn 02 năm và giảm 50% số thuế phải nộp trong 04 năm tiếp theo đối với thu nhập từ tiền lương, tiền công của chuyên gia, nhà khoa học nhận được từ doanh nghiệp khởi nghiệp sáng tạo, trung tâm nghiên cứu phát triển, trung tâm đổi mới sáng tạo, tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo.

4. Miễn thuế thu nhập doanh nghiệp cho doanh nghiệp nhỏ và vừa trong 03 năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

5. Chi phí đào tạo và đào tạo lại nhân lực của doanh nghiệp lớn cho doanh nghiệp nhỏ và vừa tham gia chuỗi được tính vào chi phí được trừ để xác định thu nhập chịu thuế khi tính thuế thu nhập doanh nghiệp.

6. Hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khoán thuế từ ngày 01 tháng 01 năm 2026. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo pháp luật về quản lý thuế.

…”

Theo đó, hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khoán thuế từ ngày 01 tháng 01 năm 2026. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo pháp luật về quản lý thuế.

Cách tính thuế hộ kinh doanh khi bỏ thuế khoán sang kê khai và tự nộp thuế?

Theo tiểu mục 2.2 Mục 2 Phần I Điều 1 Đề án kèm theo Quyết định 3389/QĐ-BTC năm 2025 Bộ Tài chính hướng dẫn:

Kể từ 01/01/2026, các hộ kinh doanh sẽ chính thức chuyển đổi từ phương thức thuế khoán sang phương pháp kê khai và tự nộp thuế.

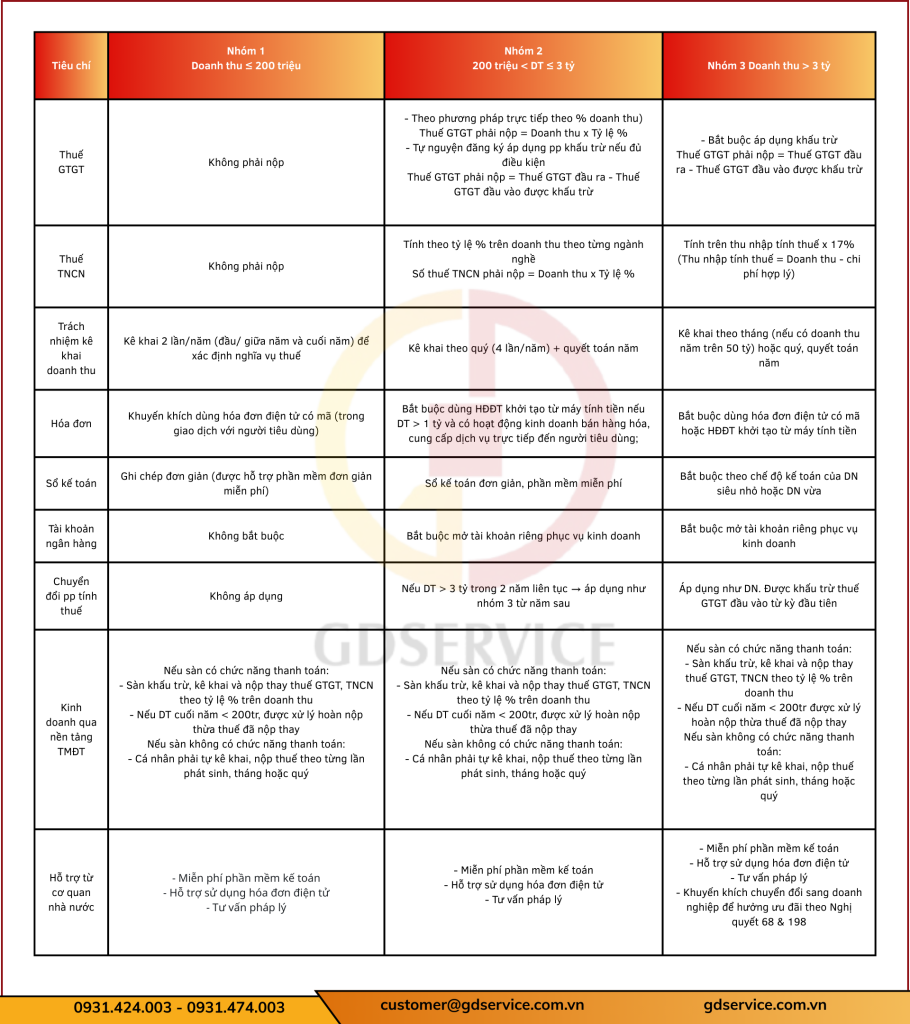

Theo Bảng 2 mô hình quản lý thuế với hộ, cá nhân kinh doanh tại Đề án kèm theo Quyết định 3389/QĐ-BTC năm 2025 hướng dẫn cách tính thuế hộ kinh doanh 2026 chi tiết khi bỏ thuế khoán sang kê khai và tự nộp thuế đối với 03 nhóm hộ kinh doanh.

Cách tính thuế hộ kinh doanh 2026 chi tiết như sau:

Những nguyên tắc cần tuân thủ khi lập, quản lý, sử dụng hóa đơn điện tử?

Căn cứ theo quy định tại Điều 90 Luật Quản lý thuế 2019 thì những nguyên tắc cần tuân thủ khi lập, quản lý, sử dụng hóa đơn điện tử gồm:

(1)Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn điện tử để giao cho người mua theo định dạng chuẩn dữ liệu và phải ghi đầy đủ nội dung theo quy định của pháp luật về thuế, pháp luật về kế toán, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ.

(2)Trường hợp người bán có sử dụng máy tính tiền thì người bán đăng ký sử dụng hóa đơn điện tử được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

(3)Việc đăng ký, quản lý, sử dụng hóa đơn điện tử trong giao dịch bán hàng hóa, cung cấp dịch vụ phải tuân thủ quy định của pháp luật về giao dịch điện tử, pháp luật về kế toán, pháp luật về thuế.

(4)Việc cấp mã của cơ quan thuế trên hóa đơn điện tử dựa trên thông tin của doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh lập trên hóa đơn. Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh chịu trách nhiệm về tính chính xác của các thông tin trên hóa đơn.

Nếu bạn cần tư vấn chi tiết theo thực trạng kinh doanh của bạn. Hãy liên hệ ngay Zalo GDSERVICE Việt Nam hoặc đăng ký nhận tin ở phía dưới.

Liên hệ tư vấn: Kiểm toán – Kế toán – Thuế – Thành lập doanh nghiệp – Visa/Giấy phép lao động