0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Thông tin tổng quan về Hồ sơ giảm trừ gia cảnh mới nhất 2024

1.1 Giảm trừ gia cảnh là gì?

Giảm trừ gia cảnh là số tiền được trừ ra khỏi tổng thu nhập chịu thuế của người nộp thuế để tính thuế thu nhập cá nhân. Giảm trừ gia cảnh được áp dụng cho người nộp thuế và người phụ thuộc của người nộp thuế theo quy định của pháp luật.

Người phụ thuộc là người có mối quan hệ huyết thống hoặc hợp pháp với người nộp thuế, không có khả năng lao động hoặc có khả năng lao động nhưng không có thu nhập hoặc có thu nhập thấp, và được người nộp thuế nuôi dưỡng.

Mức giảm trừ gia cảnh hiện nay là 11 triệu đồng/tháng cho người nộp thuế và 4,4 triệu đồng/tháng cho mỗi người phụ thuộc.

1.2 Hồ sơ giảm trừ gia cảnh là gì?

Hồ sơ giảm trừ gia cảnh là hồ sơ chứng minh người nộp thuế có người phụ thuộc để được giảm trừ thuế thu nhập cá nhân theo quy định của pháp luật. Hồ sơ đăng ký giảm trừ gia cảnh gồm các giấy tờ khác nhau tùy theo đối tượng người phụ thuộc, như: giấy khai sinh, chứng minh nhân dân, giấy xác nhận khuyết tật, giấy tờ hợp pháp chứng minh mối quan hệ, giấy tờ chứng minh đang theo học,…

Hồ sơ giảm trừ gia cảnh có ý nghĩa là giúp người nộp thuế giảm bớt gánh nặng thuế và tăng thu nhập ròng cho bản thân và người phụ thuộc. Cụ thể, ý nghĩa và vai trò của Hồ sơ giảm trừ gia cảnh như sau:

1.3 Ý nghĩa của Hồ sơ giảm trừ gia cảnh

Hồ sơ đăng ký giảm trừ gia cảnh có ý nghĩa và vai trò quan trọng đối với người nộp thuế và người phụ thuộc:

- Hồ sơ giảm trừ gia cảnh là cơ sở để người nộp thuế được hưởng mức giảm trừ cá nhân và mức giảm trừ cho người phụ thuộc theo quy định của Luật Thuế thu nhập cá nhân. Mức giảm trừ cá nhân là số tiền được trừ ra khỏi tổng thu nhập chịu thuế của người nộp thuế để tính thuế phải nộp. Mức giảm trừ cho người phụ thuộc là số tiền được trừ ra khỏi tổng thu nhập chịu thuế của người nộp thuế cho mỗi người phụ thuộc.

- Hồ sơ đăng ký giảm trừ gia cảnh giúp người nộp thuế giảm bớt gánh nặng thuế và tăng thu nhập ròng cho bản thân và người phụ thuộc. Việc giảm trừ gia cảnh là một biện pháp của Nhà nước để hỗ trợ người nộp thuế trong việc chăm sóc, nuôi dưỡng, giáo dục, bảo vệ sức khỏe cho bản thân và người phụ thuộc.

- Hồ sơ giảm trừ gia cảnh cũng góp phần thực hiện công tác quản lý, kiểm tra, thanh tra, xử lý vi phạm về thuế của cơ quan thuế. Việc kê khai và nộp hồ sơ giảm trừ gia cảnh là một trong những nghĩa vụ của người nộp thuế theo Luật Quản lý thuế. Nếu không kê khai hoặc kê khai sai, không nộp hoặc nộp thiếu hồ sơ giảm trừ gia cảnh, người nộp thuế sẽ bị xử lý theo quy định của pháp luật.

Việc xác định mức giảm trừ gia cảnh đối với người phụ thuộc thực hiện theo nguyên tắc mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một đối tượng nộp thuế.

1.4 Đối tượng người phụ thuộc giảm trừ gia cảnh 2024

Điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC quy định người phụ thuộc bao gồm những đối tượng sau:

- Con: Con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ, con riêng của chồng. Điều kiện là con dưới 18 tuổi, hoặc từ 18 tuổi trở lên bị khuyết tật, hoặc đang theo học tại các bậc học và không có thu nhập hoặc có thu nhập không vượt quá 1 triệu đồng/tháng.

- Vợ hoặc chồng của người nộp thuế. Điều kiện là vợ hoặc chồng trong độ tuổi lao động bị khuyết tật, hoặc ngoài độ tuổi lao động và không có thu nhập hoặc có thu nhập không vượt quá 1 triệu đồng/tháng.

- Cha đẻ, mẹ đẻ; cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng); cha dượng, mẹ kế; cha nuôi, mẹ nuôi hợp pháp. Điều kiện là cha mẹ trong độ tuổi lao động bị khuyết tật, hoặc ngoài độ tuổi lao động và không có thu nhập hoặc có thu nhập không vượt quá 1 triệu đồng/tháng.

- Cá nhân khác gồm: Anh ruột, chị ruột, em ruột; ông nội, bà nội; ông ngoại, bà ngoại; cô ruột, dì ruột, cậu ruột, chú ruột, bác ruột; cháu ruột; người phải trực tiếp nuôi dưỡng khác theo quy định của pháp luật. Điều kiện là cá nhân này trong độ tuổi lao động bị khuyết tật, hoặc ngoài độ tuổi lao động và không có thu nhập hoặc có thu nhập không vượt quá 1 triệu đồng/tháng.

2. Quy định về đăng ký giảm trừ gia cảnh mới nhất 2024

Những văn bản pháp luật quy định về hồ sơ đăng ký người phụ thuộc khi nộp Thuế thu nhập cá nhân còn hiệu lực bao gồm:

(1) Luật Thuế thu nhập cá nhân số 04/2007/QH12 ngày 21/11/2007 của Quốc hội và các văn bản sửa đổi, bổ sung;

(2) Nghị quyết số 954/2020/UBTVQH14 ngày 02/6/2020 của Ủy ban Thường vụ Quốc hội về việc điều chỉnh mức giảm trừ gia cảnh cho người nộp thuế và người phụ thuộc.

(3) Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế thu nhập cá nhân và Nghị định số 65/2013/NĐ-CP ngày 19/6/2013 của Chính phủ quy định chi tiết thi hành một số điều của Luật Thuế thu nhập cá nhân.

(4) Thông tư số 79/2022/TT-BTC ngày 29/9/2021 của Bộ Tài chính sửa đổi, bổ sung một số văn bản quy phạm pháp luật do Bộ Tài chính ban hành, trong đó có quy định mới về hồ sơ chứng minh người phụ thuộc khi nộp thuế thu nhập cá nhân.

Điểm mới về hồ sơ giảm trừ gia cảnh cho người phụ thuộc 2024

Theo điểm g khoản 1 Điều 9 Thông tư 111/2013/TT-BTC và Điều 1 Thông tư 79/2022/TT-BTC, hồ sơ giảm trừ gia cảnh cho người phụ thuộc năm 2024 sẽ có 04 điểm mới bao gồm:

- NNT có thể thay bản chụp CMND thành bản chụp CCCD;

- Sổ hộ khẩu được loại bỏ khỏi hồ sơ giảm trừ gia cảnh, thay bằng Giấy xác nhận thông tin về cư trú hoặc Thông báo số định danh cá nhân và thông tin trong Cơ sở dữ liệu quốc gia về dân cư hoặc giấy tờ khác do cơ quan Cơ quan Công an minh chứng được quan hệ của NPT và NNT;

- Đăng ký tạm trú của người phụ thuộc không còn là giấy tờ pháp lý xác định quan hệ của người nộp thuế với người phụ thuộc trong trường hợp người phụ thuộc là cá nhân không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng.

- Bổ sung trường hợp người nộp thuế không phải nộp các giấy tờ chứng minh người phụ thuộc nêu tại Mục 1, cụ thể là khi thông tin trong những giấy tờ này đã có trong Cơ sở dữ liệu quốc gia về dân cư.

(5) Công văn 13762/CTHN-HKDCN năm 2024 về quyết toán thuế thu nhập cá nhân năm 2022 do Cục Thuế thành phố Hà Nội ban hành đã quy định:

Hồ sơ người phụ thuộc giảm trừ gia cảnh bao gồm các giấy tờ chứng minh quan hệ hợp pháp giữa người nộp thuế và người phụ thuộc, như giấy khai sinh, giấy kết hôn, giấy chứng nhận nuôi con nuôi, giấy chứng nhận khuyết tật, giấy xác nhận đang theo học, giấy tờ chứng minh thu nhập của người phụ thuộc. Các giấy tờ này phải được sao y công chứng hoặc xác thực của cơ quan có thẩm quyền.

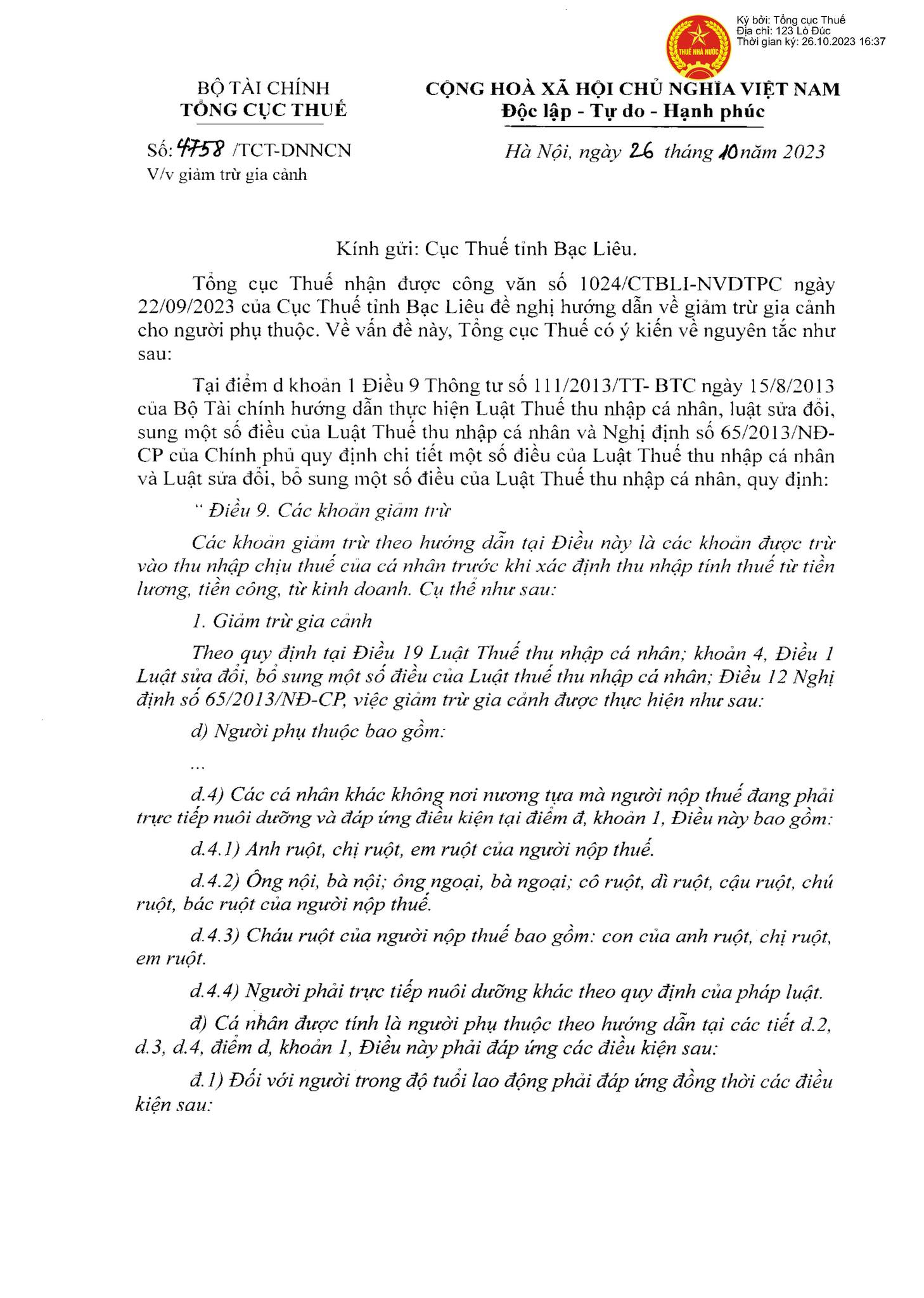

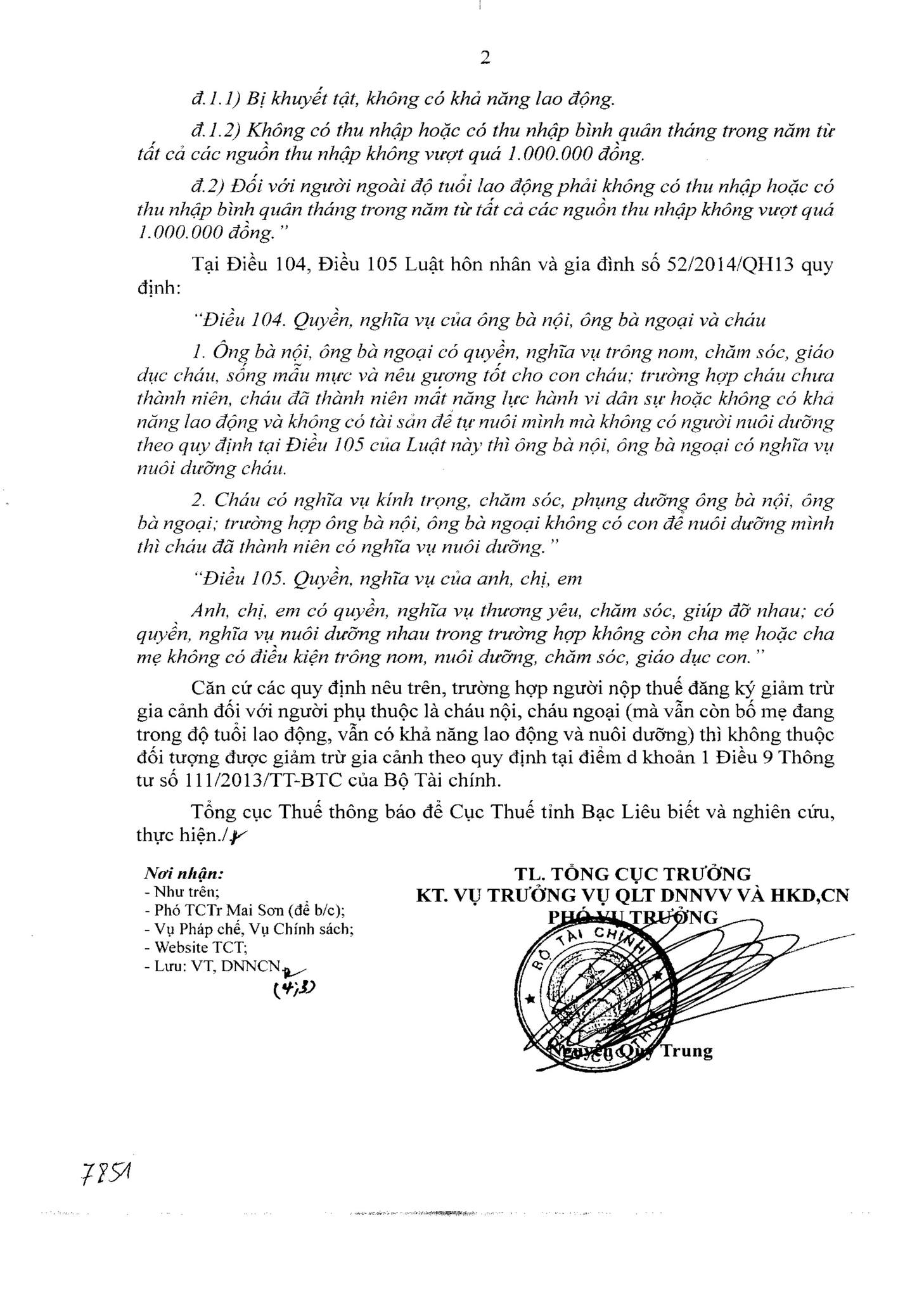

(6) Công văn số 4758/TCT-DNNCN ngày 26/10/2023 của Tổng cục Thuế về việc giảm trừ gia cảnh

Tổng cục Thuế hướng dẫn về giảm trừ gia cảnh đối với người phụ thuộc là cháu nội, cháu ngoại có sự thay đổi như sau:Theo quy định tại Điều 9 Thông tư 111/2013/TT-BTC và Điều 104, Điều 105 Luật Hôn nhân và gia đình 2014 có quy định quyền và nghĩa vụ của ông bà nội, ông bà ngoại và cháu:Quyền, nghĩa vụ của ông bà nội, ông bà ngoại và cháu1. Ông bà nội, ông bà ngoại có quyền, nghĩa vụ trông nom, chăm sóc, giáo dục cháu, sống mẫu mực và nêu gương tốt cho con cháu; trường hợp cháu chưa thành niên, cháu đã thành niên mất năng lực hành vi dân sự hoặc không có khả năng lao động và không có tài sản để tự nuôi mình mà không có người nuôi dưỡng theo quy định tại Điều 105 của Luật này thì ông bà nội, ông bà ngoại có nghĩa vụ nuôi dưỡng cháu.2. Cháu có nghĩa vụ kính trọng, chăm sóc, phụng dưỡng ông bà nội, ông bà ngoại; trường hợp ông bà nội, ông bà ngoại không có con để nuôi dưỡng mình thì cháu đã thành niên có nghĩa vụ nuôi dưỡng.Quyền, nghĩa vụ của anh, chị, emAnh, chị, em có quyền, nghĩa vụ thương yêu, chăm sóc, giúp đỡ nhau; có quyền, nghĩa vụ nuôi dưỡng nhau trong trường hợp không còn cha mẹ hoặc cha mẹ không có điều kiện trông nom, nuôi dưỡng, chăm sóc, giáo dục con.Theo đó, khi NNT đăng ký giảm trừ gia cảnh với NPT là cháu nội, cháu ngoại vẫn còn bố mẹ có khả năng lao động, thuộc độ tuổi lao động & nuôi dưỡng thì không thuộc đối tượng được giảm trừ gia cảnh theo Điều 9, thông tư 111/2013/TT-BTC.3. Đăng ký người phụ thuộc giảm trừ gia cảnh bao gồm những giấy tờ gì?

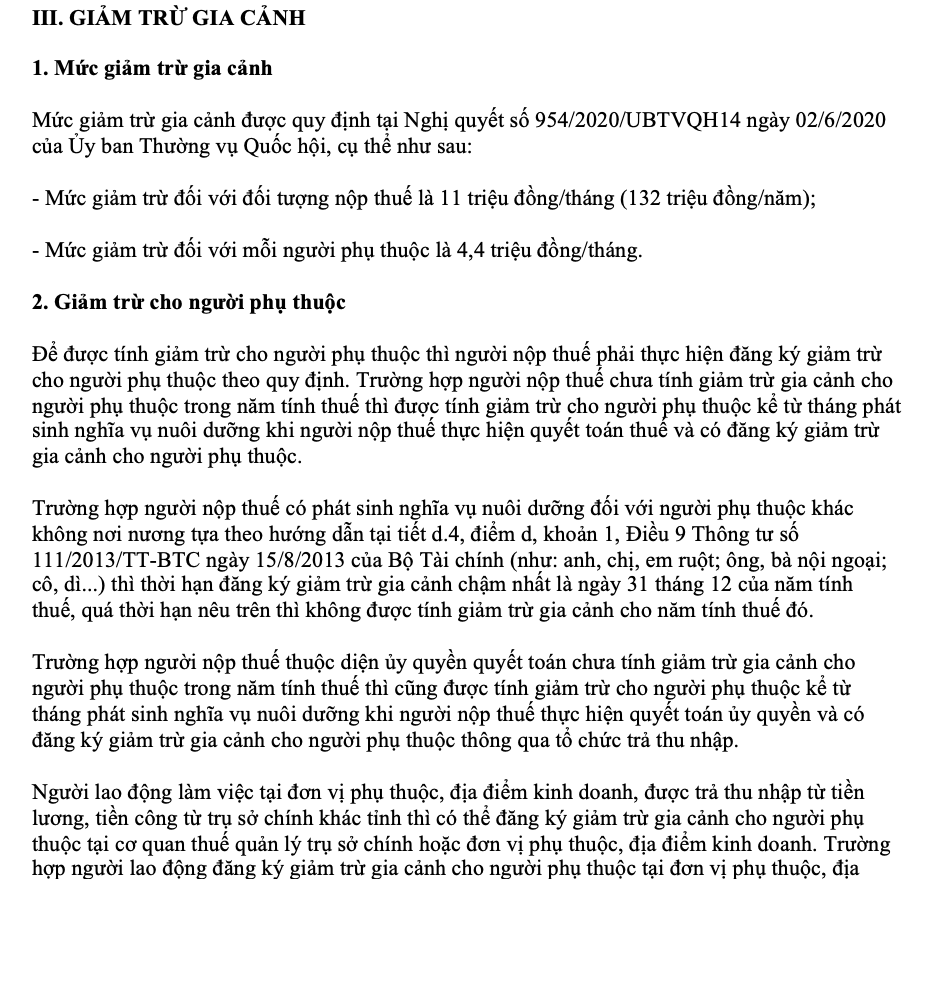

Căn cứ theo tiểu mục 3 Mục III Công văn 13762/CTHN-HKDCN năm 2023 quy định về hồ sơ giảm trừ gia cảnh cho người phụ thuộc như sau:

a) Đối với cá nhân nộp hồ sơ đăng ký người phụ thuộc trực tiếp tại cơ quan thuế, hồ sơ bao gồm:

– Bản đăng ký người phụ thuộc theo mẫu 07/ĐK-NPT-TNCN ban hành kèm theo Phụ lục II Thông tư số 80/2021/TT-BTC ngày 29/09/2021 của Bộ Tài chính

– Hồ sơ chứng minh người phụ thuộc theo hướng dẫn tại Điều 1 Thông tư số 79/2022/TT-BTC ngày 30/12/2022 của Bộ Tài chính.

– Trường hợp người phụ thuộc do người nộp thuế trực tiếp nuôi dưỡng phải lấy xác nhận của Ủy ban nhân dân xã/phòng nơi người phụ thuộc cư trú theo mẫu số 07/XN-NPT-TNCN ban hành kèm theo Phụ lục II Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

b) Trường hợp cá nhân đăng ký giảm trừ gia cảnh cho người phụ thuộc thông qua tổ chức, cá nhân trả thu nhập thì cá nhân nộp hồ sơ đăng ký người phụ thuộc theo hướng dẫn tại điểm a khoản 3 mục III công văn này cho tổ chức, cá nhân trả thu nhập. Tổ chức, cá nhân trả thu nhập tổng hợp theo Phụ lục Bảng tổng hợp đăng ký người phụ thuộc cho người giảm trừ gia cảnh mẫu số 07/THĐK-NPT-TNCN ban hành kèm theo Phụ lục II Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính và nộp cho cơ quan thuế theo quy định.”

Như vậy, hồ sơ giảm trừ gia cảnh theo quy định mới 2024 gồm:

- Tờ đăng ký người phụ thuộc;

- Hồ sơ chứng minh người phụ thuộc;

- Giấy xác nhận từ UBND cấp xã khi người phụ thuộc do người nộp thuế trực tiếp nuôi dưỡng;

Cụ thể có sự thay đổi theo từng đối tượng như sau:

3.1 Hồ sơ giảm trừ gia cảnh đối với con

Đối tượng áp dụng:

- Con đẻ của vợ chồng;

- Con nuôi hợp pháp;

- Con ngoài giá thú;

- Con riêng của vợ/chồng

* Với con cái dưới 18 tuổi: Hồ sơ chứng minh người phụ thuộc bao gồm:

- Bản chụp Giấy khai sinh

- Bản chụp CMND/CCCD nếu có – bổ sung CCCD mới

* Với con từ 18 tuổi trở, có khuyết tật, không có khả năng lao động, hồ sơ chứng minh NPT bao gồm những giấy tờ sau:

- Bản chụp Giấy khai sinh

- Bản chụp CMND/CCCD nếu có – bổ sung CCCD mới

- Bản chụp của Giấy xác nhận khuyết tật.

* Với con cái đang theo học các bậc học, hồ sơ giảm trừ gia cảnh sẽ bao gồm:

- Bản chụp Giấy khai sinh

- Bản chụp thẻ sinh viên/tờ khai được xác thực bởi cơ sở giáo dục đang theo học/giấy tờ khác có thể chứng minh đối tượng đang theo học tại các bậc đại học, cao đẳng, trung cấp chuyên nghiệp, trung học phổ thông hoặc học nghề.

* Với con nuôi, con riêng hoặc con ngoài giá Con nuôi, con ngoài giá thú, con riêng, NNT cần chuẩn bị một số giấy tờ khác để minh chứng cho mối quan hệ:

- Bản chụp quyết định nuôi con

- Bản chụp quyết định nhận quan hệ cha con – mẹ con…

3.2 Hồ sơ giảm trừ gia cảnh đối với vợ hoặc chồng

- Bản chụp CMND/CCCD bổ sung nếu có;

- Bản chụp Giấy xác nhận thông tin cư trú, thông báo số định danh cá nhân & thông tin thuộc CSDL Quốc gia về dân cư, giấy tờ khác do cơ quan Công An cấp minh chứng được quan hệ vợ chồng hợp pháp;

- Bản chụp Giấy chứng nhận kết hôn

- Nếu hai vợ/chồng thuộc độ tuổi lao động thì cần bổ sung thêm giấy tờ khác minh chứng người phụ thuộc không có khả năng lao động bao gồm:

- Bản chụp giấy xác nhận khuyết tật theo quy định pháp luật về người khuyết tật với người khuyết tật không còn khả năng lao động;

- Bản chụp hồ sơ bệnh án với đối tượng NPT mắc một số bệnh không còn khả năng lao động như AIDS, Ung thư, suy thận mãn tính…

3.3 Hồ sơ giảm trừ gia cảnh cho bố mẹ

Đối tượng áp dụng:

- Cha, mẹ đẻ

- Cha, mẹ vợ

- Cha, mẹ chồng

- Cha dượng – mẹ kế

Cha, mẹ nuôi

Đăng ký giảm trừ gia cảnh cho bố mẹ cần những giấy tờ gì?

- Bản chụp giấy CMDN/CCCD

Giấy tờ chứng minh mối quan hệ giữa Người phụ thuộc và Người nộp thuế theo quy định của pháp luật:

- Bản chụp giấy xác minh nơi cư trú;

- Thông báo số định danh cá nhân & thông tin có trong CSDLQG về dân cư; Giấy tờ khác do Cơ quan Công An cung cấp;

- Giấy khai sinh hoặc giấy công nhận cha, mẹ, con của cơ quan có thẩm quyền.

* Nếu NPT trong độ tuổi lao động thì hồ sơ chứng minh cần bổ sung thêm giấy tờ minh chứng NPT thuộc đối tượng khuyết tật & không có khả năng lao động như:

- Bản chụp giấy xác nhận khuyết tật theo quy định pháp luật về người khuyết tật với người khuyết tật không còn khả năng lao động;

- Bản chụp hồ sơ bệnh án với đối tượng NPT mắc một số bệnh không còn khả năng lao động như AIDS, Ung thư, suy thận mãn tính…

3.4 Hồ sơ giảm trừ gia cảnh đối với các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng

Đối tượng áp dụng:

- Anh/chị/em ruột của người nộp thuế;

- Ông, bà nội/ngoại

- Cô/dì/chú/bác ruột của người nộp thuế;

- Cháu ruột (con từ anh/chị/em ruột)

- Người phải trực tiếp nhận nuôi dưỡng khác theo quy định của Pháp luật: người không nơi nương tựa được NNT nhận nuôi dưỡng.

Hồ sơ minh chứng NPT bao gồm:

- Bản chụp giấy CMDN/CCCD

- Các giấy tờ khác xác định nghĩa vụ nuôi dưỡng theo quy định pháp luật;

- Bản chụp giấy tờ xác định nghĩa vụ nuôi dưỡng theo quy định của pháp luật (nếu có).

- Thông báo số định danh cá nhân & thông tin có trong CSDLQG về dân cư; Giấy tờ khác do Cơ quan Công An cung cấp;

- Bản tự khai của NNT mẫu ban hành theo Thông tư 80/2021/TT-BTC được xác nhận của UBND cấp xã nơi cư trú của NNT về việc NPT đang cư trú tại địa phương và không có ai nuôi dưỡng (NNT và NPT không sống cùng nhau).

* Nếu NPT trong độ tuổi lao động thì hồ sơ chứng minh cần bổ sung thêm giấy tờ minh chứng NPT thuộc đối tượng khuyết tật & không có khả năng lao động như:

- Bản chụp giấy xác nhận khuyết tật theo quy định pháp luật về người khuyết tật với người khuyết tật không còn khả năng lao động;

- Bản chụp hồ sơ bệnh án với đối tượng NPT mắc một số bệnh không còn khả năng lao động như AIDS, Ung thư, suy thận mãn tính;

3.5 Hồ sơ giảm trừ gia cảnh với cá nhân cư trú là người nước ngoài

Nếu NPT trong độ tuổi lao động (trừ NPT là con) thì hồ sơ chứng minh cần bổ sung thêm giấy tờ minh chứng NPT thuộc đối tượng khuyết tật & không có khả năng lao động như:

- Bản chụp giấy xác nhận khuyết tật theo quy định pháp luật về người khuyết tật với người khuyết tật không còn khả năng lao động;

- Bản chụp hồ sơ bệnh án với đối tượng NPT mắc một số bệnh không còn khả năng lao động như AIDS, Ung thư, suy thận mãn tính…

Nếu NNT đang làm việc trong các tổ chức kinh tế, cơ quan hành chính sự nghiệp có người thân ruột (bố/mẹ/vợ/chồng/con/khác) thuộc đối tượng NPT đã khai rõ trong lý lịch của NNT thì:

– Hồ sơ chứng minh người phụ thuộc thực hiện theo hướng dẫn tại Mục 1,2,3,4,5 đã nêu;

– Hoặc, chỉ cần Tờ khai đăng ký người phụ thuộc theo mẫu ban hành kèm Thông tư 80/2021/TT-BTC được Thủ trưởng đơn vị xác nhận vào bên trái tờ khai.

Lưu ý:

Kể từ ngày Cơ quan thuế công bố đã hoàn thành kết nối dữ liệu với CSDL QG về dân cư, NNT không cần nộp các giấy tờ chứng minh NPT nếu thông tin NPT đã có trong

4. Hồ sơ đăng ký thuế cho người phụ thuộc năm 2024

Theo khoản 10 Điều 7 Thông tư 105/2020/TT-BTC, hồ sơ đăng ký thuế cho người phụ thuộc thay đổi tuỳ theo các trường hợp sau:

4.1. NNT ủy quyền cho cơ quan chi trả thu nhập

Nếu NNT uỷ quyền cho cơ quan chi trả thu nhập đăng ký thuế cho NPT thì nộp hồ sơ đăng ký thuế tại cơ quan chi trả thu nhập gồm các giấy tờ sau:

(1) Văn bản ủy quyền và giấy tờ của người phụ thuộc như:

- Bản sao Thẻ căn cước công dân/CMND có hiệu lực với người phụ thuộc đang có quốc tịch Việt Nam từ đủ 14 tuổi trở lên;

- Bản sao Giấy khai sinh/Hộ chiếu có hiệu lực với người phụ thuộc có quốc tịch Việt Nam dưới 14 tuổi;

- Bản sao Hộ chiếu với người phụ thuộc là người có quốc tịch nước ngoài hoặc có quốc tịch Việt Nam sinh sống tại nước ngoài.

(2) Cơ quan chi trả thu nhập sau đó sẽ tiến hành tổng hợp & gửi Tờ khai đăng ký thuế mẫu 20-ĐK-TH-TCT về CQT quản lý trực thuộc.

4.2. NNT trực tiếp đăng ký thuế cho người phụ thuộc

Theo quy định tại khoản 9 Điều 7 Thông tư 105/2020/TT-BTC, Hồ sơ đăng ký thuế gồm:

- Tờ khai đăng ký thuế mẫu 20-ĐK-TCT;

- Bản sao Thẻ CCCD/CMDN còn hiệu lực với người phụ thuộc có quốc tịch Việt Nam từ đủ 14 tuổi trở lên; hoặc

- Bản sao Giấy khai sinh/Hộ chiếu còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam dưới 14 tuổi; hoặc

- Bản sao Hộ chiếu còn hiệu lực đối với người phụ thuộc là người có quốc tịch nước ngoài/ có quốc tịch Việt Nam sinh sống tại nước ngoài.

Lưu ý: Trong vòng 03 tháng từ ngày nộp tờ khai đăng ký người phụ thuộc, NNT cần nộp hồ sơ chứng minh NPT cho nơi chi trả thu nhập/CQT trực thuộc theo khoản 9 Điều 7 Thông tư 105/2020/TT-BTC. Nếu quá hạn nộp, NNT vẫn chưa nộp hồ sơ chứng minh NPT thì sẽ không được giảm trừ cho NPT và điều chỉnh lại số thuế cần nộp.

CSDL QG về dân cư.

Chi tiết liên hệ với CÔNG TY TNHH GDSERVICE VIỆT NAM

0931 474 003

customer@gdservice.com.vn