0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Khi Doanh nghiệp vay tiền của cá nhân và trả lãi vay cho hợp đồng này. Thì doanh nghiệp phải kê thuế TNCN từ lãi cho vay? Nộp thuế TNCN đối với khoản lãi vay này? GDService hướng dẫn cách tính và kê khai TNCN đối với lãi vay như sau.

1. Khai thuế TNCN đối với thu nhập từ lãi cho doanh nghiệp vay

Ở đây, các doanh nghiệp cần phải hiểu được 02 khái niệm Thời điểm phát sinh việc lập tờ khai thuế TNCN và hạn nộp tờ khai thuế TNCN từ khoản lãi khi cho doanh nghiệp vay.

a) Thời điểm phát sinh việc lập tờ khai thuế TNCN:

Doanh nghiệp cần lập tờ khai thuế TNCN tính trên phần thu nhập này của người cho vay (nếu doanh nghiệp thực hiện khấu trừ thuế TNCN trước khi chi trả lãi cho người cho vay)

hoặc bản thân Người cho vay tự lập tờ khai (nếu Người cho vay tự khai thuế) tại thời điểm doanh nghiệp thực trả khoản lãi này cho Người cho vay.

Ví dụ:

Ngày 02/01/2021, công ty ABC vay của Người cho vay khoản tiền là 1 tỷ đồng, trả trong 2 năm và lãi suất 9%/năm.

Ngày 20/03/2022, công ty trả lãi vào tài khoản cá nhân của Người cho vay (sau khi đã khấu trừ phần thuế TNCN từ khoản lãi này) số tiền là: 1.000.000.000 x 9% = 90.000.000

Vậy thời điểm phát sinh việc lập tờ khai thuế TNCN này là thời điểm Người cho vay nhận được 90 triệu đồng (ngày 20/03/2022).

b) Hạn nộp tờ khai thuế TNCN từ lãi cho vay của Người cho vay:

Doanh nghiệp khấu trừ thuế TNCN trước khi trả lãi cho cá nhân Người cho vay: doanh nghiệp lập tờ khai mẫu 06/TNCN theo Thông tư 80/2021 và nộp theo tháng (nếu doanh nghiệp thuộc diện kê khai theo tháng), theo quý (nếu doanh nghiệp thuộc diện kê khai theo quý).

2. Cách lập tờ khai thuế TNCN từ lãi vay theo mẫu 06/TNCN:

GDService sẽ hướng dẫn lập tờ khai thuế TNCN từ lãi vay theo mẫu 06/TNCN. Có 02 cách để các bạn lập tờ khai:

Cách 1: Kê khai bằng thuế TNCN bằng phần mềm hỗ trợ kê khai HTKK

Cách 2: Các bạn kê khai đăng nhập trang www.thuedientu.gdt.gov.vn, nhấn nút Kê khai trực tuyến.

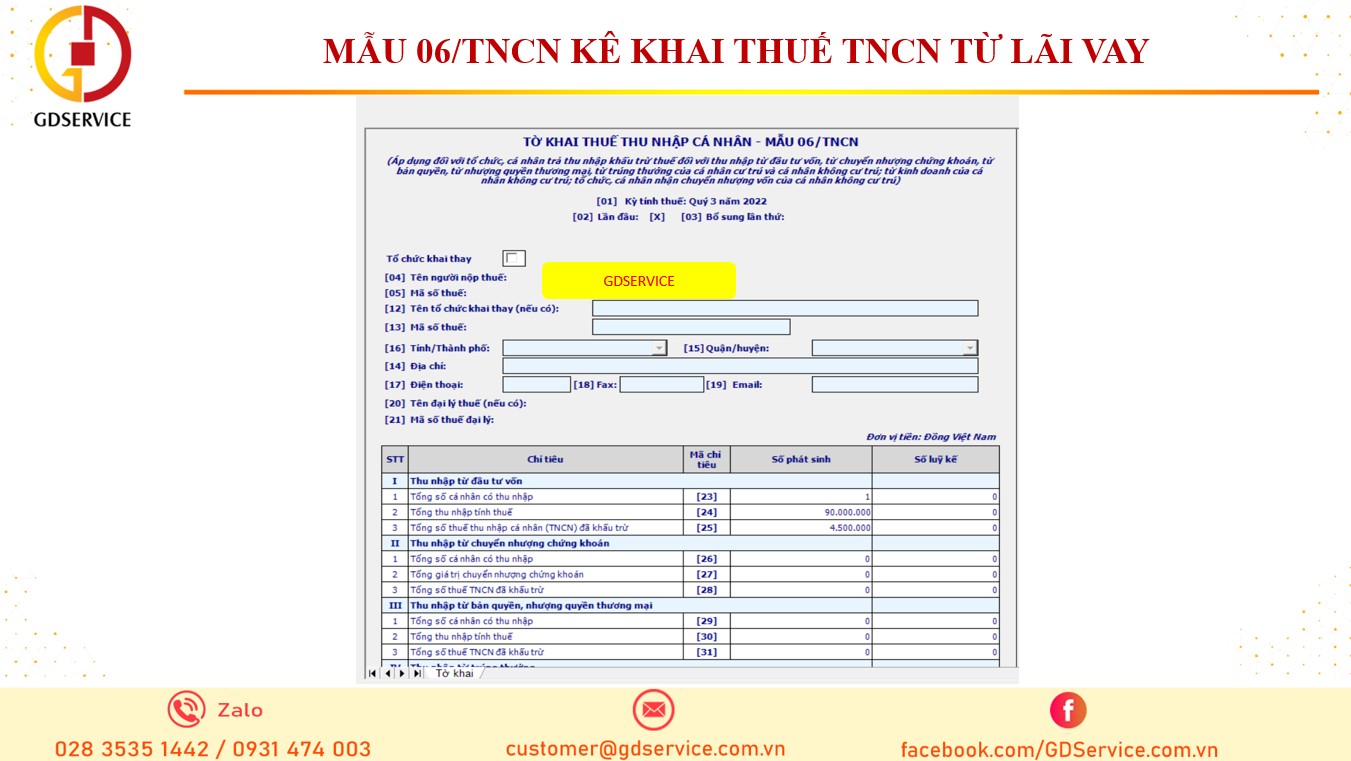

Giao diện tờ khai thuế 06/TNCN như sau:

Do thu nhập từ lãi vay là thu nhập từ đầu tư vốn nên khi kê khai doanh nghiệp cần quan tâm đến phần I. Thu nhập từ đầu tư vốn trên tờ khai.

- Chỉ tiêu [23] Tổng số cá nhân có thu nhập: là tổng số cá nhân nhận lãi vay trong kỳ.

- Chỉ tiêu [24] Tổng thu nhập tính thuế:là tổng khoản lãi nhận được trong kỳ.

- Chỉ tiêu [25] Tổng số thuế thu nhập cá nhân (TNCN) đã khấu trừ:là số thuế TNCN tính trên phần lãi vay mà công ty đã khấu trừ lại trước khi chi trả cho Người cho vay

Theo ví dụ từ đầu bài viết, chỉ tiêu [29] cần điền sẽ là 90 triệu đồng và chỉ tiêu [30] sẽ là: Thuế TNCN = 90 triệu đồng * 5%, tức là 4,5 triệu đồng.

3. Hướng dẫn nộp tờ khai mẫu 06/TNCN

Tương ứng với 02 cách lập tờ khai thuế TNCN mẫu 06/TNCN đối với thu nhập từ đầu tư vốn, chúng ta có 02 cách để nộp tờ khai này đến cơ quan thuế quản lý.

Cách 1: Các bạn điền tờ khai trên phần mềm HTKK, kết xuất ra file XML, sau đó nhấn vào nút “Nộp tờ khai XML” trong mục Khai thuế trên website thuedientu.gdt.gov.vn

Cách 2: Sau khi các bạn điền trực tiếp tờ khai trong mục Kê khai trực tuyến, nhấn Hoàn thành kê khai, ký và nộp tờ khai.