0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Trong quá trình kê khai thuế GTGT, việc phát sinh sai sót về số liệu, hóa đơn hoặc chỉ tiêu kê khai là điều khó tránh khỏi, kể cả với những kế toán giàu kinh nghiệm. Khi phát hiện sai sót sau khi đã nộp tờ khai, người nộp thuế bắt buộc phải thực hiện kê khai bổ sung, điều chỉnh đúng quy định để hạn chế rủi ro về thuế và tránh bị xử phạt. Tuy nhiên, không ít doanh nghiệp và hộ kinh doanh vẫn còn lúng túng khi thao tác trên hệ thống điện tử. Vậy hướng dẫn nộp tờ khai bổ sung thuế GTGT trên dichvucong chi tiết như thế nào? Cách nộp tờ khai bổ sung ra sao?

Hướng dẫn nộp tờ khai bổ sung thuế GTGT trên dichvucong chi tiết? Cách nộp nộp tờ khai bổ sung

Dưới đây là “Hướng dẫn nộp tờ khai bổ sung thuế GTGT trên dichvucong”

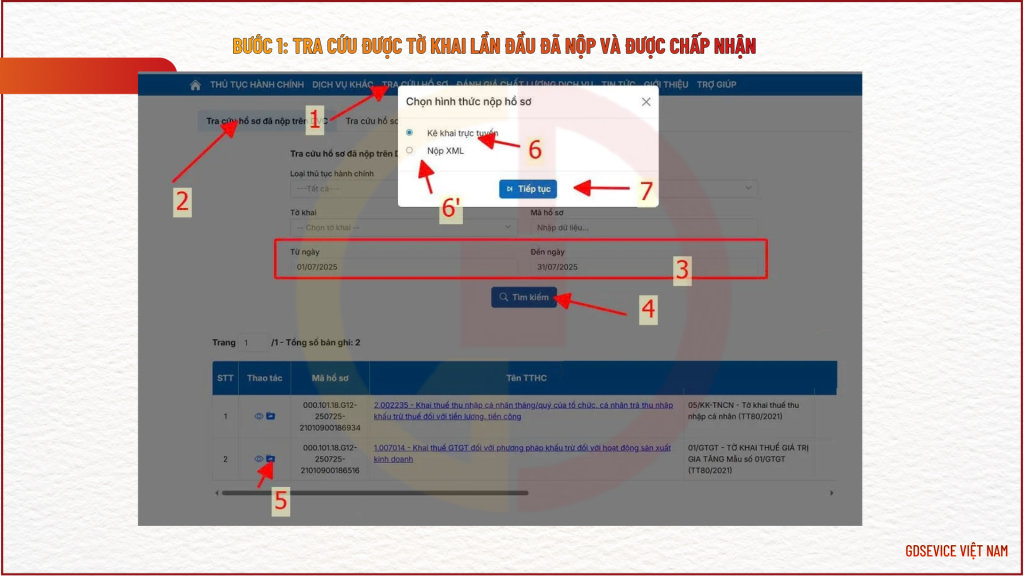

Bước 1: Tra cứu được tờ khai lần đầu đã nộp và được chấp nhận

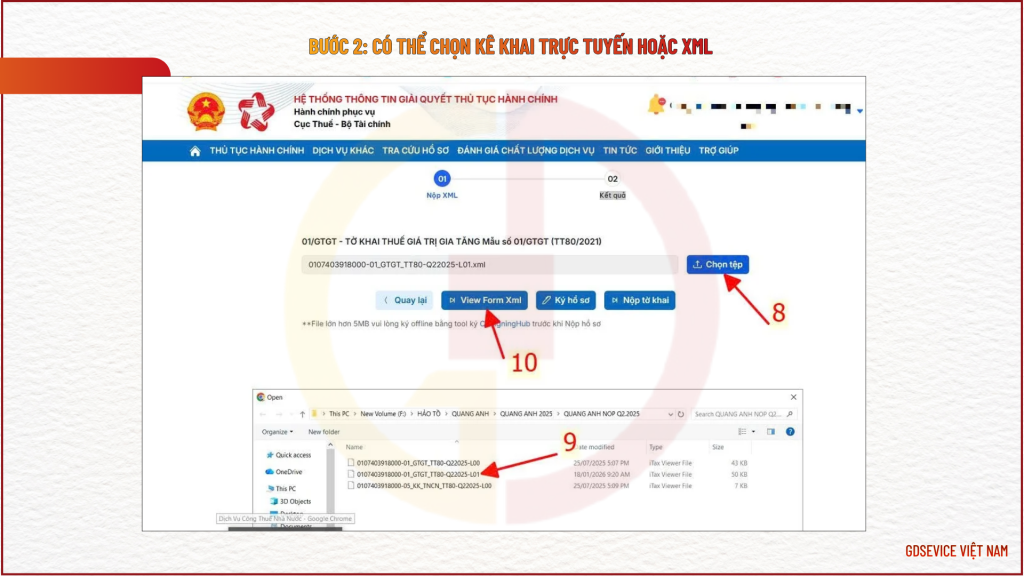

Bước 2: Có thể chọn kê khai trực tuyến hoặc XML

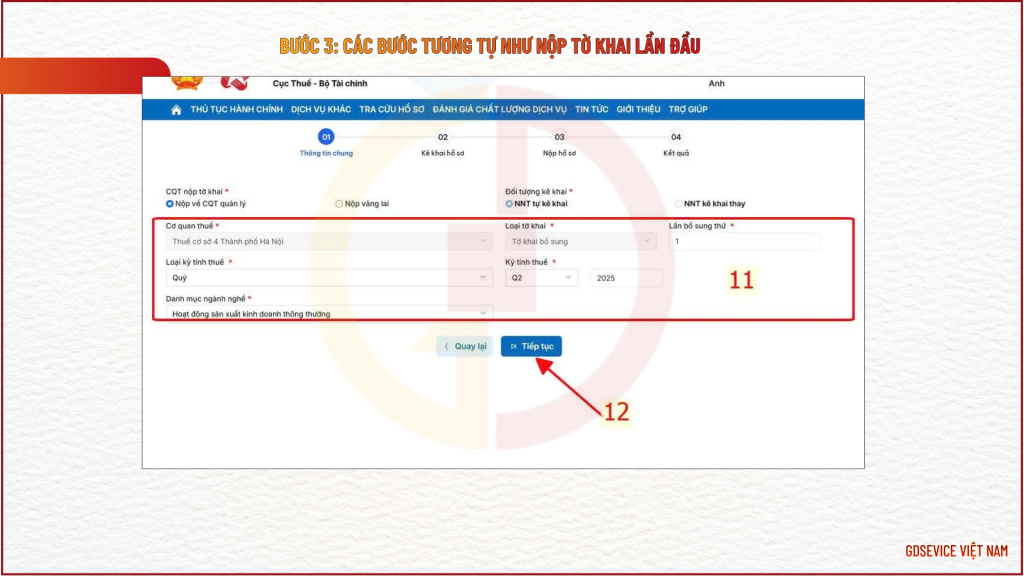

Bước 3: Các bước tương tự như nộp tờ khai lần đầu

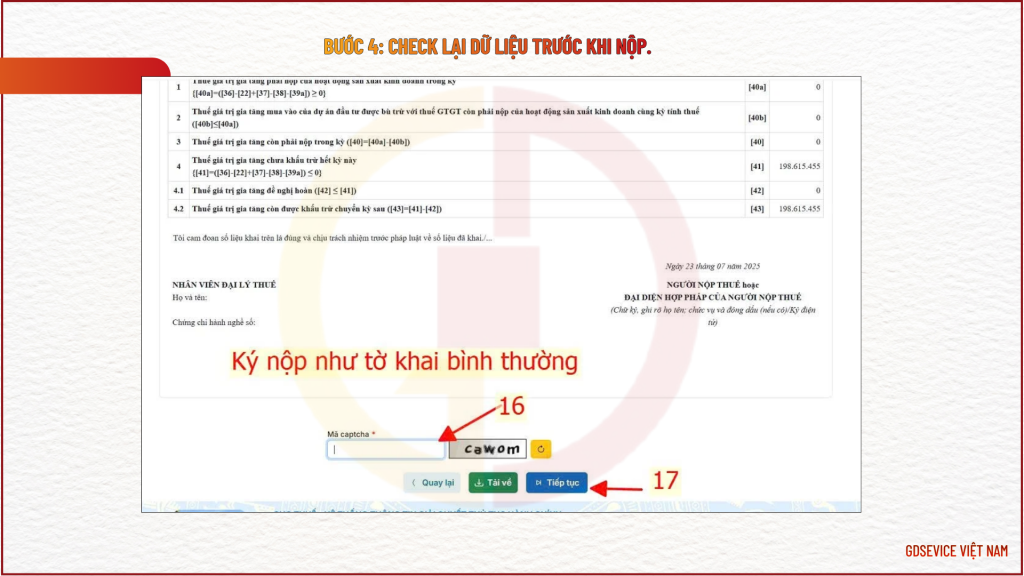

Bước 4: Check lại dữ liệu trước khi nộp.

4 sổ kế toán cho hộ kinh doanh nộp thuế GTGT theo tỷ lệ % trên doanh thu và thuế TNCN trên thu nhập tính thuế

Căn cứ Điều 6 Thông tư 152/2025/TT-BTС

quy định trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT theo tỷ lệ % trên doanh thu và thuế TNCN trên thu nhập tính thuế như sau:

I. Chứng từ kế toán

Hóa đơn, Bảng kê mua hàng hóa, dịch vụ (đối với trường hợp hộ kinh doanh, cá nhân kinh doanh mua hàng hóa, dịch vụ của người bán hàng không có hóa đơn GTGT hoặc hóa đơn bán hàng) và các chứng từ kế toán khác làm căn cứ để xác định doanh thu, thu nhập tính thuế theo quy định của pháp luật về thuế.

II. Sổ kế toán

(1) Hộ kinh doanh, cá nhân kinh doanh sử dụng các sổ kế toán theo danh mục sau đây:

| STT | Tên sổ kế toán | Ký hiệu |

| 1 | Sổ doanh thu bán hàng hóa, dịch vụ | Mẫu số S2b-HKD |

| 2 | Sổ chi tiết doanh thu, chi phí | Mẫu số S2c-HKD |

| 3 | Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa | Mẫu số S2d-HKD |

| 4 | Sổ chi tiết tiền | Mẫu số S2e-HKD |

(2) Phương pháp ghi sổ kế toán

(i) Mẫu số S2b-HKD (Sổ doanh thu bán hàng hóa, dịch vụ)

Sổ này được mở để ghi doanh thu bán hàng hóa, dịch vụ theo từng nhóm danh mục ngành nghề kinh doanh có cùng tỷ lệ % để tính thuế GTGT. Trường hợp hộ kinh doanh, cá nhân kinh doanh có nhiều nhóm ngành nghề khác nhau thì sổ này có thể mở cho từng ngành nghề có cùng tỷ lệ % để tính thuế GTGT. Trường hợp cơ quan thuế cung cấp dữ liệu nộp thuế GTGT thì hộ kinh doanh, cá nhân kinh doanh sử dụng sổ này để theo dõi, đối chiếu số thuế GTGT phải nộp với cơ quan thuế.

Phương pháp ghi sổ

Cột A, B: Ghi số hiệu, ngày, tháng của chứng từ.

Cột C: Ghi diễn giải nội dung doanh thu bán hàng hóa, dịch vụ theo từng ngành nghề có cùng tỷ lệ % để tính thuế GTGT.

Cột 1: Ghi số tiền bán hàng hóa, dịch vụ có thể theo từng ngành nghề để làm căn cứ xác định doanh thu bán hàng hóa, dịch vụ theo từng ngành nghề có cùng tỷ lệ % để tính thuế GTGT. Trên cơ sở doanh thu được xác định, hộ kinh doanh, cá nhân kinh doanh tính ra số tiền thuế GTGT phải nộp theo từng ngành nghề có cùng tỷ lệ % để tính thuế GTGT. Dòng cuối cùng ghi tổng số thuế GTGT phải nộp.

(ii) Mẫu số S2c-HKD (Sổ chi tiết doanh thu, chi phí)

Hộ kinh doanh, cá nhân kinh doanh mở sổ này để xác định nghĩa vụ thuế TNCN theo quy định của pháp luật về thuế. Trường hợp cơ quan thuế cung cấp dữ liệu nộp thuế TNCN thì hộ kinh doanh, cá nhân kinh doanh sử dụng sổ này để đối chiếu số thuế TNCN phải nộp với cơ quan thuế.

Phương pháp ghi sổ

Cột A, B: Ghi số hiệu, ngày, tháng của chứng từ.

Cột C: Ghi diễn giải nội dung nghiệp vụ phát sinh.

Cột 1: Ghi số tiền phù hợp với từng nội dung nêu tại cột C.

Dòng 1: Hộ kinh doanh, cá nhân kinh doanh căn cứ vào chứng từ kế toán để ghi tổng doanh thu bán hàng hóa, dịch vụ hoặc có thể ghi theo từng nghiệp vụ phát sinh tùy theo nhu cầu của hộ kinh doanh, cá nhân kinh doanh.

Dòng 2: Ghi tổng chi phí hợp lý trên cơ sở các chi phí thực tế phát sinh tại hộ kinh doanh, cá nhân kinh doanh hoặc có thể ghi theo từng nghiệp vụ phát sinh tùy theo nhu cầu của hộ kinh doanh, cá nhân kinh doanh.

Hộ kinh doanh, cá nhân kinh doanh tính chênh lệch giữa tổng doanh thu và tổng chi phí hợp lý để làm căn cứ tính thuế TNCN phải nộp.

Việc xác định doanh thu, chi phí hợp lý để xác định nghĩa vụ thuế TNCN được thực hiện theo quy định của pháp luật về thuế.

(iii) Mẫu số S2d-HKD (Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa)

Hộ kinh doanh, cá nhân kinh doanh mở sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa để theo dõi, quản lý về tình hình nhập, xuất, tồn cho từng vật liệu, dụng cụ, sản phẩm, hàng hóa.

Phương pháp ghi sổ

Cột A, B: Ghi số hiệu, ngày tháng của chứng từ.

Cột C: Ghi diễn giải nội dung nghiệp vụ phát sinh.

Cột D: Đơn vị tính của vật liệu, dụng cụ, sản phẩm, hàng hóa.

Cột 1: Ghi đơn giá nhập, xuất, tồn của từng vật liệu, dụng cụ, sản phẩm, hàng hóa. Trong đó, đơn giá nhập kho của từng vật liệu, dụng cụ, sản phẩm, hàng hóa căn cứ vào chứng từ mua vật liệu, dụng cụ, sản phẩm, hàng hóa.

Đơn giá xuất kho được tính riêng cho từng loại vật liệu, dụng cụ, sản phẩm, hàng hóa theo công thức sau:

Cột 2: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hóa nhập kho.

Cột 3: Ghi giá trị (thành tiền) vật liệu, dụng cụ, sản phẩm, hàng hóa nhập kho (Cột 3 = Cột 1 x Cột 2).

Cột 4: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hóa xuất kho.

Cột 5: Ghi giá trị (thành tiền) vật liệu, dụng cụ, sản phẩm, hàng hóa xuất kho (Cột 5 = Cột 1 x Cột 4).

Cột 6: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hóa tồn kho.

Cột 7: Ghi giá trị (thành tiền) vật liệu, dụng cụ, sản phẩm, hàng hóa tồn kho (Cột 7 = Cột 1 x Cột 6).

(iv) Mẫu số S2e-HKD (Sổ chi tiết tiền)

Hộ kinh doanh, cá nhân kinh doanh phải mở sổ chi tiết tiền để theo dõi tình hình thu, chi bằng tiền mặt hoặc tiền gửi không kỳ hạn (tiền gửi để thanh toán) trong tài khoản của hộ kinh doanh, cá nhân kinh doanh tại các ngân hàng và tổ chức cung ứng dịch vụ thanh toán theo quy định của pháp luật. Hộ kinh doanh, cá nhân kinh doanh có thể mở sổ này chi tiết theo từng loại tiền (tiền mặt, tiền gửi không kỳ hạn). Đối với tiền gửi không kỳ hạn, hộ kinh doanh, cá nhân kinh doanh có thể theo dõi riêng số tiền gửi tại từng ngân hàng hoặc từng tổ chức cung ứng dịch vụ thanh toán.

Phương pháp ghi sổ

Cột A, B: Ghi số hiệu và ngày, tháng của chứng từ.

Cột C: Ghi diễn giải nội dung nghiệp vụ phát sinh.

Cột 1, 2: Ghi số tiền thu, chi tiền mặt hoặc số tiền gửi không kỳ hạn gửi vào, rút ra.

Cuối kỳ, hộ kinh doanh, cá nhân kinh doanh tính ra số tiền mặt thu, chi, tồn quỹ và số tiền gửi không kỳ hạn gửi vào, rút ra, dư cuối kỳ.

Tải về tổng hợp mẫu tờ khai thuế GTGT 2025

Tổng hợp mẫu tờ khai thuế GTGT 2025 được quy định tại Mục II Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC được sửa đổi bởi khoản 7 Điều 1 Thông tư 40/2025/TT-BTC, cụ thể như sau:

| Mẫu số | Tên hồ sơ, mẫu biểu |

| 01/GTGT | Tờ khai thuế GTGT (Áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh) |

| 01-2/GTGT | Phụ lục bảng phân bổ số thuế giá trị gia tăng phải nộp đối với hoạt động sản xuất thủy điện |

| 01-3/GTGT | Phụ lục bảng phân bổ số thuế giá trị gia tăng phải nộp đối với hoạt động kinh doanh xổ số điện toán |

| 01-6/GTGT | Phụ lục bảng phân bổ thuế giá trị gia tăng phải nộp (trừ sản xuất thủy điện, kinh doanh xổ số điện toán) |

| 05/GTGT | Tờ khai thuế giá trị gia tăng (áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động xây dựng, chuyển nhượng bất động sản tại địa bàn cấp tỉnh khác nơi đóng trụ sở chính) |

| 02/GTGT | Tờ khai thuế giá trị gia tăng (áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có dự án đầu tư thuộc diện được hoàn thuế) |

| 03/GTGT | Tờ khai thuế giá trị gia tăng (áp dụng đối với hoạt động mua bán, chế tác vàng bạc, đá quý tính thuế theo phương pháp trực tiếp trên giá trị gia tăng) |

| 04/GTGT | Tờ khai thuế giá trị gia tăng (áp dụng đối với người nộp thuế tính thuế theo phương pháp trực tiếp trên doanh thu) |

Nếu bạn cần tư vấn chi tiết theo thực trạng kinh doanh của bạn. Hãy liên hệ ngay Zalo GDSERVICE Việt Nam hoặc đăng ký nhận tin ở phía dưới.

Liên hệ tư vấn: Kiểm toán – Kế toán – Thuế – Thành lập doanh nghiệp – Visa/Giấy phép lao động