0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Trong quá trình kê khai thuế TNCN, việc phát sinh sai sót về số liệu, chứng từ hoặc chỉ tiêu kê khai là điều khó tránh khỏi, kể cả với cá nhân và doanh nghiệp có kinh nghiệm. Khi phát hiện sai sau khi đã nộp hồ sơ, người nộp thuế bắt buộc phải thực hiện tờ khai bổ sung đúng quy định để tránh bị xử phạt và phát sinh tiền chậm nộp. Từ năm 2026, toàn bộ thủ tục này có thể thực hiện online trên Cổng Dịch vụ công, giúp tiết kiệm thời gian và thao tác thuận tiện hơn.

Cách nộp tờ khai bổ sung thuế TNCN 2026 online

Trong thực tế kê khai thuế, việc phát hiện sai sót sau khi đã nộp tờ khai thuế TNCN là tình huống khá phổ biến. Để đảm bảo hồ sơ thuế được điều chỉnh kịp thời, đúng quy định và hạn chế rủi ro về xử phạt, người nộp thuế cần thực hiện nộp tờ khai bổ sung thông qua hệ thống điện tử. Hiện nay, toàn bộ thủ tục này có thể thực hiện trực tuyến trên Cổng Dịch vụ công, giúp tiết kiệm thời gian và đơn giản hóa quy trình.

Dưới đây hướng dẫn cách nộp tờ khai bổ sung thuế TNCN trên dịch vụ công năm 2026 cụ thể như sau:

Bước 1: Truy cập https://dichvucong.gdt.gov.vn

Bước 2: Chọn Đăng nhập bằng tài khoản định danh điện tử (VNeID) hoặc tài khoản thuế.

+ Nếu là tổ chức/doanh nghiệp → chọn đối tượng Doanh nghiệp.

+ Nếu là cá nhân → chọn phù hợp (thường dùng VNeID mức 2).

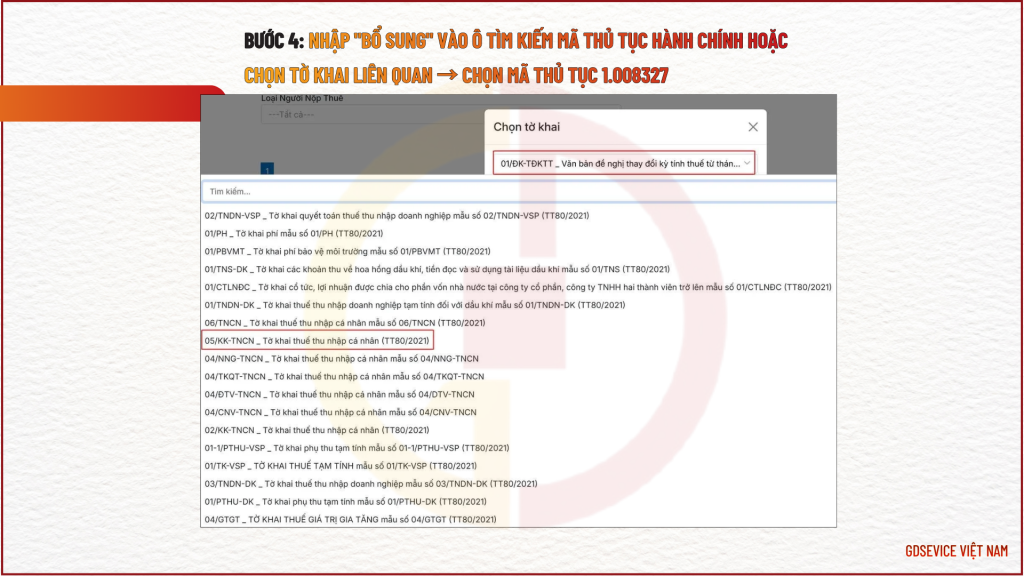

Bước 3: Nhập “bổ sung” vào ô Tìm kiếm mã thủ tục hành chính hoặc chọn tờ khai liên quan → Chọn mã thủ tục 1.008327

Bước 4: Chọn tờ khai cần khai bổ sung → trường hợp cần bổ sung Tờ khai 05/KK-TNCN thì click vào “Chọn tờ khai” → Tờ khai 05/KK-TNCN (TT80/2021)

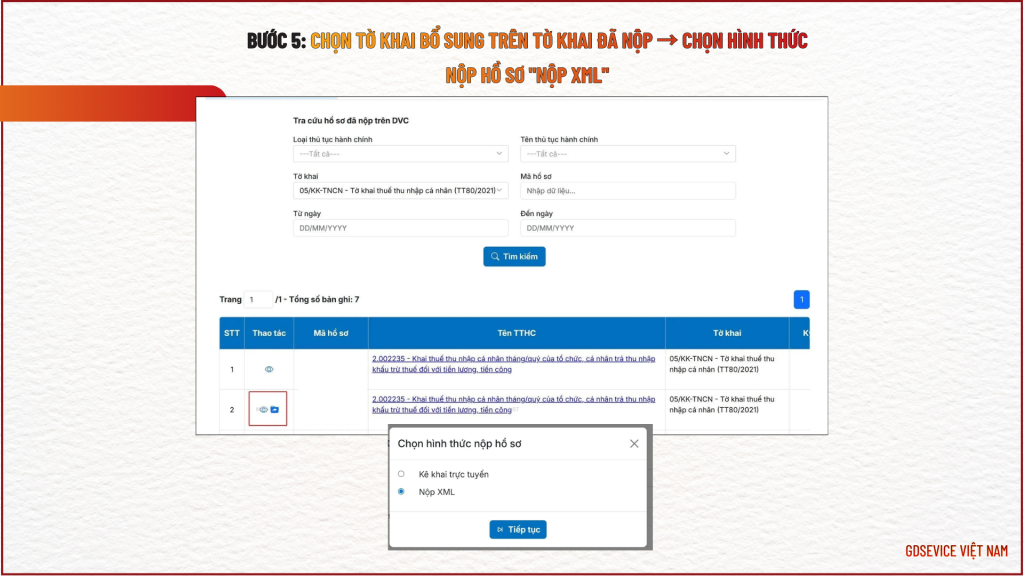

Bước 5: Chọn tờ khai bổ sung trên tờ khai đã nộp → Chọn hình thức nộp hồ sơ “Nộp XML“

Bước 6: Sau khi chọn Tiếp tục thì màn hình hiển thị như sau

Chọn tải tệp tờ khai bổ sung đã lập → “View from Xml“

Bước 7: Kiểm tra lại lần bổ sung, kỳ tính thuế → “Tiếp tục“

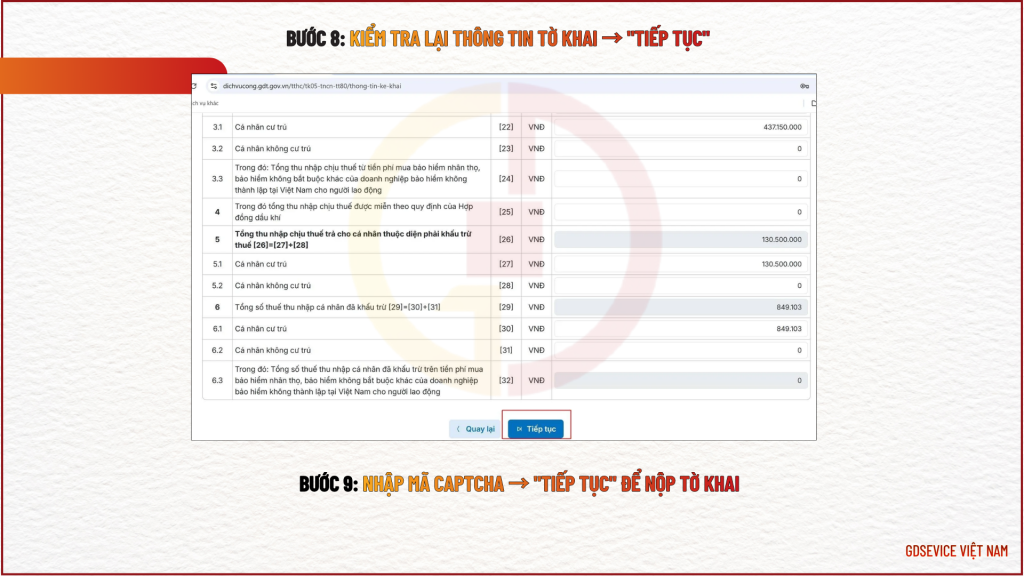

Bước 8: Kiểm tra lại thông tin tờ khai → “Tiếp tục“

Bước 9: Nhập mã captcha → “Tiếp tục” để nộp tờ khai

Các khoản phụ cấp không chịu thuế TNCN năm 2026 theo Luật Thuế thu nhập cá nhân 2025?

Ngày 10/12/2025, Quốc hội thông qua Luật Thuế thu nhập cá nhân 2025.

Căn cứ tại khoản điểm c khoản 2 Điều 3 Luật Thuế thu nhập cá nhân 2025 quy định như sau:

“Thu nhập chịu thuế

…

2. Thu nhập từ tiền lương, tiền công, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công;

b) Tiền thù lao, các khoản lợi ích bằng tiền hoặc không bằng tiền dưới mọi hình thức;

c) Các khoản phụ cấp, trợ cấp, thu nhập khác trừ các khoản: phụ cấp, trợ cấp theo quy định của pháp luật về ưu đãi người có công; phụ cấp quốc phòng, an ninh; phụ cấp độc hại, nguy hiểm đối với ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm; phụ cấp thu hút, phụ cấp khu vực theo quy định của pháp luật; phụ cấp, trợ cấp, sinh hoạt phí do cơ quan Việt Nam ở nước ngoài chi trả; trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, trợ cấp tuất hàng tháng và các khoản trợ cấp khác theo quy định của pháp luật về bảo hiểm xã hội; trợ cấp thôi việc, trợ cấp mất việc làm; trợ cấp mang tính chất bảo trợ xã hội và các khoản phụ cấp, trợ cấp, thu nhập khác không mang tính chất tiền lương, tiền công do Chính phủ quy định.

…”

Theo đó, các khoản phụ cấp không chịu thuế TNCN năm 2026 bao gồm:

Phụ cấp, trợ cấp theo quy định của pháp luật về ưu đãi người có công;

Phụ cấp quốc phòng, an ninh;

Phụ cấp độc hại, nguy hiểm đối với ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm;

Phụ cấp thu hút, phụ cấp khu vực theo quy định của pháp luật;

Phụ cấp, trợ cấp, sinh hoạt phí do cơ quan Việt Nam ở nước ngoài chi trả;

Trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, trợ cấp tuất hàng tháng và các khoản trợ cấp khác theo quy định của pháp luật về bảo hiểm xã hội;

Trợ cấp thôi việc, trợ cấp mất việc làm;

Trợ cấp mang tính chất bảo trợ xã hội và các khoản phụ cấp, trợ cấp, thu nhập khác không mang tính chất tiền lương, tiền công do Chính phủ quy định.

Nội dung quản lý thuế theo Luật Quản lý thuế 2025 gồm những nội dung nào?

Căn cứ theo Điều 5 Luật Quản lý thuế 2025 quy định về nội dung quản lý thuế như sau:

(1) Cơ quan thuế thực hiện quản lý thuế theo phân nhóm người nộp thuế.

(2) Các nội dung quản lý thuế bao gồm:

Đăng ký thuế; khai thuế, tính thuế, khấu trừ thuế; nộp thuế, tiền chậm nộp, tiền phạt; ấn định thuế; hoàn thuế; xử lý tiền thuế, tiền chậm nộp, tiền phạt nộp thừa; miễn thuế; giảm thuế; không chịu thuế; không thu thuế; khoanh tiền thuế nợ; xóa tiền thuế nợ; miễn tiền chậm nộp; miễn tiền phạt; tính tiền chậm nộp, không tính tiền chậm nộp; gia hạn nộp thuế, tiền chậm nộp, tiền phạt; gia hạn nộp hồ sơ khai thuế; nộp dần tiền thuế nợ; cưỡng chế thi hành quyết định hành chính về quản lý thuế;

Tuyên truyền, hỗ trợ người nộp thuế; quản lý rủi ro, quản lý tuân thủ;

Quản lý thông tin người nộp thuế;

Quản lý hóa đơn, chứng từ;

Kiểm tra thuế; thực hiện biện pháp phòng, chống, ngăn chặn vi phạm pháp luật về thuế; xử lý vi phạm hành chính về quản lý thuế; giải quyết khiếu nại, tố cáo về thuế;

Hợp tác quốc tế về thuế; quản lý thuế theo các điều ước quốc tế về thuế, thỏa thuận quốc tế về thuế mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên hoặc là bên ký kết, cam kết quốc tế về thuế;

(3) Cơ quan thuế áp dụng các nội dung quản lý thuế quy định tại (2) để quản lý khoản thu khác theo quy định của Luật Quản lý thuế 2025 và các quy định khác của pháp luật có liên quan.

Nếu bạn cần tư vấn chi tiết theo thực trạng kinh doanh của bạn. Hãy liên hệ ngay Zalo GDSERVICE Việt Nam hoặc đăng ký nhận tin ở phía dưới.

Liên hệ tư vấn: Kiểm toán – Kế toán – Thuế – Thành lập doanh nghiệp – Visa/Giấy phép lao động