0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Rất nhiều hộ kinh doanh đang loay hoay vì không biết bắt đầu kê khai thuế online từ đâu?. Kê khai thuế trên Cổng Dịch vụ công có thật sự phức tạp như nhiều người nghĩ?. Sau đây GDService Việt Nam hướng dẫn hộ kinh doanh dễ dàng thực hiện kê khai thuế trực tuyến trên Cổng Dịch vụ công của Cục Thuế.

Hướng dẫn chi tiết cách kê khai thuế online cho hộ kinh doanh trên Cổng Dịch vụ công Thuế

Dưới đây là hướng dẫn hộ kinh doanh kê khai thuế online trên Cổng Dịch vụ công của Cục Thuế chi tiết:

Bước 1: Truy cập Hệ thống thông tin giải quyết thủ tục hành chính của Cục Thuế

Hộ kinh doanh truy cập vào địa chỉ: https://dichvucong.gdt.gov.vn.

Bước 2: Đăng nhập tài khoản thuế điện tử

Trên giao diện trang chủ, chọn chức năng “Đăng nhập”.

Hệ thống sẽ hiển thị màn hình chọn loại tài khoản đăng nhập. Người nộp thuế chọn “Đăng nhập bằng tài khoản Thuế điện tử”.

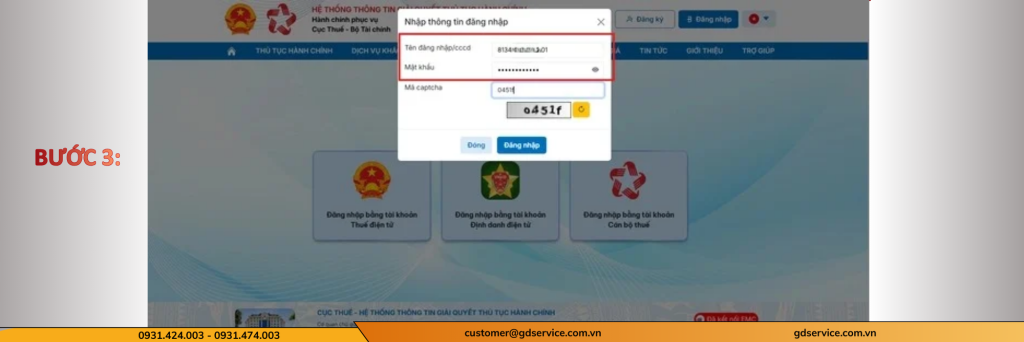

Bước 3: Nhập thông tin đăng nhập

Nhập tên đăng nhập/mật khẩu và mã captcha hiển thị trên màn hình.

Sau đó, nhấn “Đăng nhập”.

Lưu ý quan trọng:

Đối với hộ kinh doanh có 13 số, vui lòng nhập Mã số thuế (MST) cũ.

Đối với hộ kinh doanh có 10 số, vui lòng nhập số Căn cước công dân (CCCD) của chủ hộ.

Sau khi đăng nhập thành công vào tài khoản dịch vụ công, hộ kinh doanh có thể tiến hành kê khai tờ khai thuế.

Bước 4: Tra Cứu và Chọn Tờ Khai Cần Lập.

Vào mục “Thủ tục hành chính”.

Tìm kiếm tờ khai cần lập bằng cách điền mã thủ tục hành chính hoặc tên Tờ khai vào ô tìm kiếm.

Nhấn “Tìm kiếm”.

Sau đó, nhấn vào biểu tượng “Nộp hồ sơ” để tiến hành kê khai tờ khai thuế.

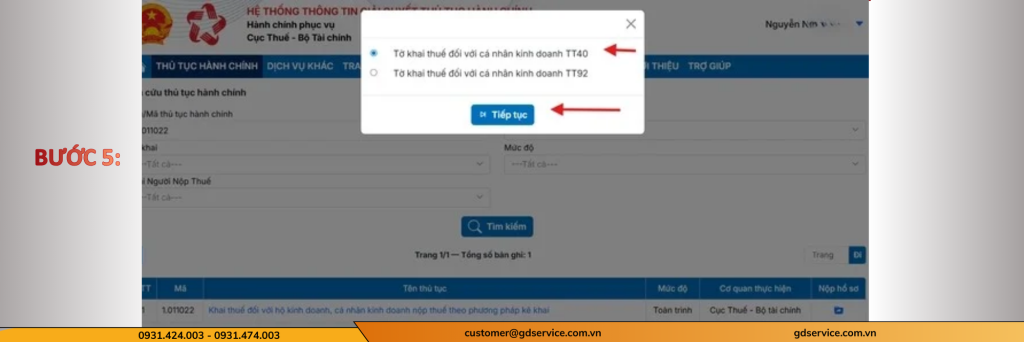

Bước 5: Lựa chọn tờ khai thuế phù hợp

Chọn “Tờ khai thuế đối với cá nhân kinh doanh TT40” và nhấn “Tiếp tục”.

Bước 6: Xác định loại tờ khai cần lập

Chọn “01/CNKD – Tờ khai thuế đối với cá nhân kinh doanh (TT40/2021)” từ danh sách lựa chọn.

Nhấn “Tiếp tục”.

Bước 7: Chọn địa chỉ kinh doanh

Chọn địa chỉ kinh doanh của hộ kinh doanh

Nhấn “Tiếp tục”.

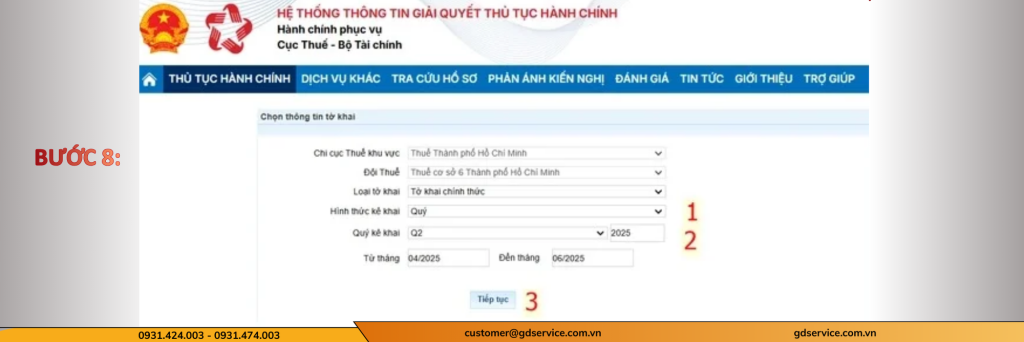

Bước 8: Khai báo thông tin kỳ kê khai thuế

Nhập các trường dữ liệu bắt buộc là “Hình thức kê khai” (ví dụ: Quý) và “Quý kê khai” (ví dụ: Q2 năm 2025).

Nhấn “Tiếp tục”.

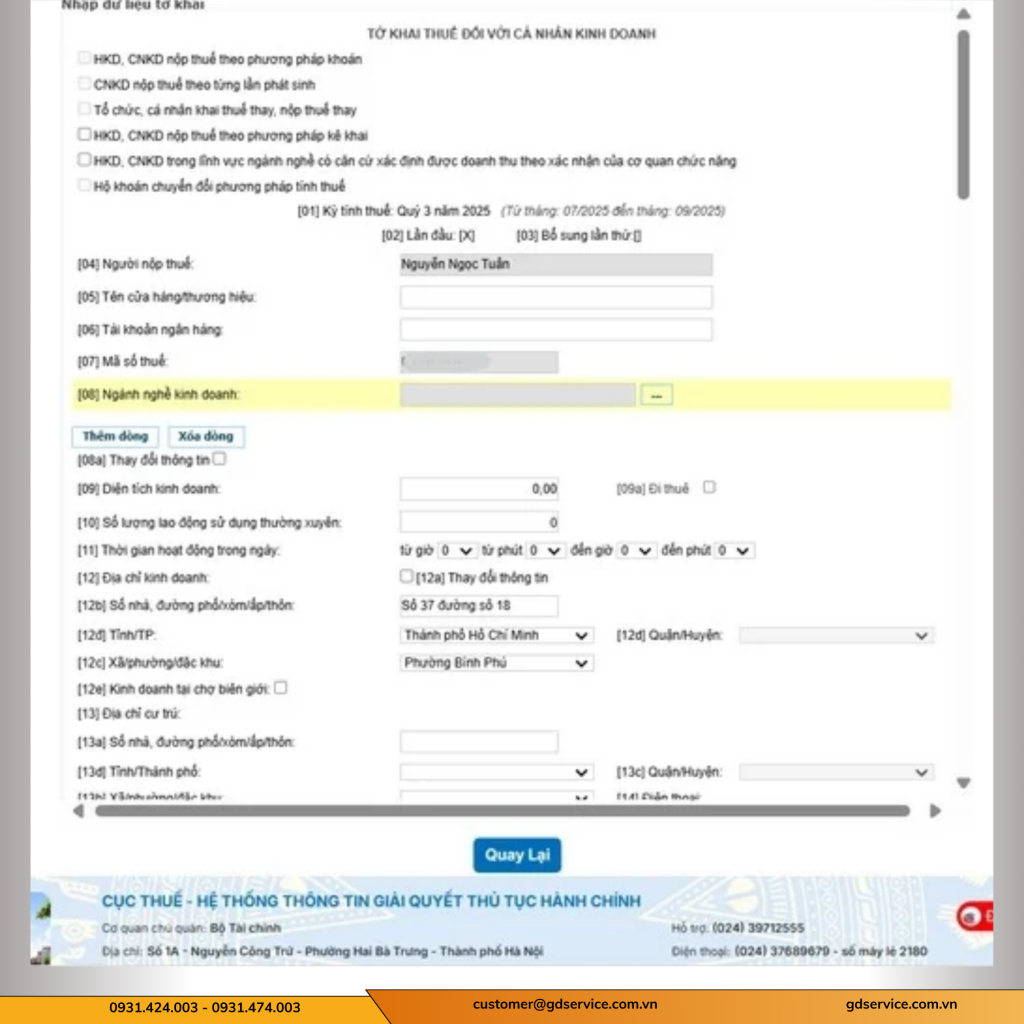

Bước 9: Nhập dữ liệu tờ khai

Nhập đầy đủ các dữ liệu vào tờ khai.

Nhấn “Hoàn tất kê khai”.

Hệ thống sẽ yêu cầu nhập mã xác nhận và mã OTP được gửi về số điện thoại chính chủ của Chủ Hộ Kinh Doanh.

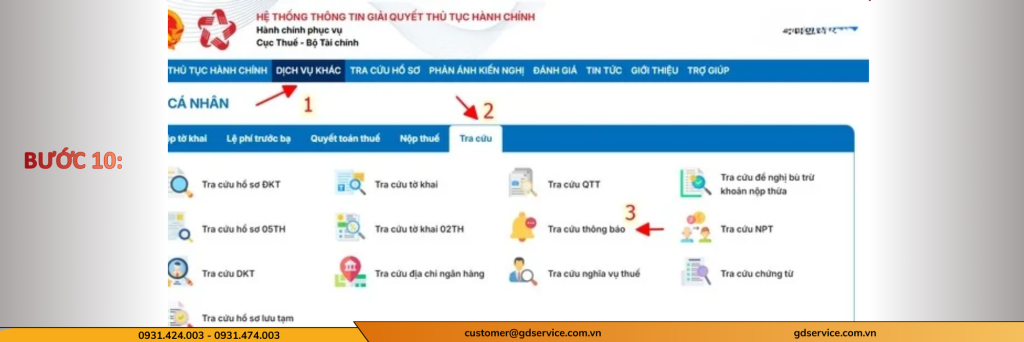

Bước 10: Tra cứu thông báo tờ khai sau khi nộp

Sau khi nộp tờ khai thành công, tiến hành tra cứu thông báo để xác nhận.

Vào mục “Dịch vụ khác” => “Tra cứu” => “Tra cứu thông báo”

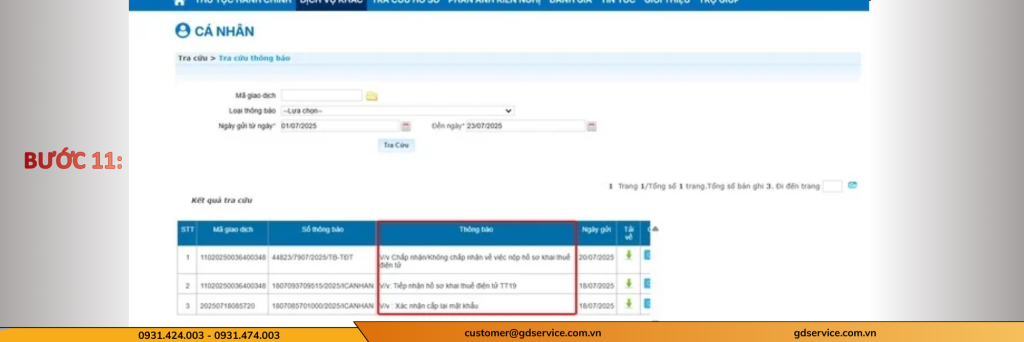

Bước 11: Xem kết quả tra cứu

Chọn thời gian (ví dụ: “Từ ngày” 01/12/2025 “Đến ngày” 31/12/2025) và bấm “Tra cứu”

Màn hình sẽ hiển thị giao diện “Kết quả tra cứu”, cho phép bạn xem trạng thái các thông báo liên quan đến tờ khai đã nộp.

Có phải từ 1/1/2026 sẽ chính thức chấm dứt việc áp dụng thuế khoán cho hộ kinh doanh?

Theo tiểu mục 7 Mục II Nghị quyết 68-NQ/TW năm 2025 quy định về nhiệm vụ và giải pháp như sau như sau:

Hỗ trợ thực chất, hiệu quả doanh nghiệp nhỏ, siêu nhỏ và hộ kinh doanh

Rà soát, hoàn thiện khung khổ pháp lý về kinh doanh cá thể; thu hẹp tối đa sự chênh lệch, tạo mọi điều kiện thuận lợi về tổ chức quản trị và chế độ tài chính, kế toán để khuyến khích hộ kinh doanh chuyển đổi thành doanh nghiệp. Đẩy mạnh số hoá, minh bạch hoá, đơn giản hoá, dễ tuân thủ, dễ thực hiện đối với chế độ kế toán, thuế, bảo hiểm… để khuyến khích chuyển đổi hộ kinh doanh sang hoạt động theo mô hình doanh nghiệp. Xoá bỏ hình thức thuế khoán đối với hộ kinh doanh chậm nhất trong năm 2026.

Cung cấp miễn phí các nền tảng số, phần mềm kế toán dùng chung, dịch vụ tư vấn pháp lý, đào tạo về quản trị doanh nghiệp, kế toán, thuế, nhân sự, pháp luật cho doanh nghiệp nhỏ, siêu nhỏ, hộ kinh doanh, cá nhân kinh doanh.

Nghị quyết 198/2025/QH15: Chấm dứt thuế khoán và loạt chính sách hỗ trợ thuế mới

Thực hiện hiệu quả Chiến lược tài chính toàn diện quốc gia, thúc đẩy khả năng tiếp cận và sử dụng các sản phẩm tài chính cho các doanh nghiệp nhỏ, siêu nhỏ, hộ kinh doanh, ưu tiên chủ doanh nghiệp, hộ kinh doanh là thanh niên, phụ nữ, nhóm yếu thế, đồng bào dân tộc thiểu số, miền núi, biên giới, hải đảo và các mô hình kinh doanh bao trùm, tạo tác động xã hội.

Bên cạnh đó, tại khoản 6 Điều 10 Nghị quyết 198/2025/QH15 quy định như sau:

” Hỗ trợ thuế, phí, lệ phí

1. Miễn thuế thu nhập doanh nghiệp trong thời hạn 02 năm và giảm 50% số thuế phải nộp trong 04 năm tiếp theo đối với thu nhập từ hoạt động khởi nghiệp đổi mới sáng tạo của doanh nghiệp khởi nghiệp sáng tạo, công ty quản lý quỹ đầu tư khởi nghiệp sáng tạo, tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo. Việc xác định thời gian miễn, giảm thuế thực hiện theo quy định của pháp luật về thuế thu nhập doanh nghiệp.

2. Miễn thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp đối với khoản thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp vào doanh nghiệp khởi nghiệp sáng tạo.

3. Miễn thuế thu nhập cá nhân trong thời hạn 02 năm và giảm 50% số thuế phải nộp trong 04 năm tiếp theo đối với thu nhập từ tiền lương, tiền công của chuyên gia, nhà khoa học nhận được từ doanh nghiệp khởi nghiệp sáng tạo, trung tâm nghiên cứu phát triển, trung tâm đổi mới sáng tạo, tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo.

4. Miễn thuế thu nhập doanh nghiệp cho doanh nghiệp nhỏ và vừa trong 03 năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

5. Chi phí đào tạo và đào tạo lại nhân lực của doanh nghiệp lớn cho doanh nghiệp nhỏ và vừa tham gia chuỗi được tính vào chi phí được trừ để xác định thu nhập chịu thuế khi tính thuế thu nhập doanh nghiệp.

6. Hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khoán thuế từ ngày 01 tháng 01 năm 2026. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo pháp luật về quản lý thuế.

7. Chấm dứt việc thu, nộp lệ phí môn bài từ ngày 01 tháng 01 năm 2026.

8. Miễn thu phí, lệ phí cho tổ chức, cá nhân, doanh nghiệp đối với các loại giấy tờ nếu phải cấp lại, cấp đổi khi thực hiện sắp xếp, tổ chức lại bộ máy nhà nước theo quy định của pháp luật.”

Theo đó, hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khoán thuế từ ngày 01 tháng 01 năm 2026. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo pháp luật về quản lý thuế.

Như vậy, hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khoán thuế từ ngày 01 tháng 01 năm 2026.

Nếu bạn cần tư vấn chi tiết theo thực trạng kinh doanh của bạn. Hãy liên hệ ngay Zalo GDSERVICE Việt Nam hoặc đăng ký nhận tin ở phía dưới.

Liên hệ tư vấn: Kiểm toán – Kế toán – Thuế – Thành lập doanh nghiệp – Visa/Giấy phép lao động