0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Từ năm tài chính 2025, việc Nghị định 90/2025/NĐ-CP chính thức mở rộng đối tượng doanh nghiệp phải thực hiện kiểm toán báo cáo tài chính 2025. Nếu doanh nghiệp bạn thuộc một trong 5 nhóm dưới đây mà chưa lập kế hoạch kiểm toán ngay – nguy cơ vi phạm pháp luật và chịu chế tài là hiện hữu.

1.Tại sao “kiểm toán báo cáo tài chính 2025” lại gấp rút hơn bao giờ hết?

Vì sao doanh nghiệp cần chủ động ngay?

Việc kiểm toán báo cáo tài chính không chỉ là thủ tục. Mà là công cụ đảm bảo tính minh bạch tài chính, vệ tinh uy tín với ngân hàng, nhà đầu tư, cổ đông.

Với quy định mới từ năm 2025 (qua Nghị định 90/2025). Đối tượng bắt buộc tăng lên, doanh nghiệp “quy mô lớn” phải vào danh sách nếu đáp ứng tiêu chí.

Thời gian không chờ đợi, nếu doanh nghiệp đã đáp ứng tiêu chí năm trước. Thì năm nay bắt buộc kiểm toán, việc chậm trễ sẽ dẫn đến rủi ro bị xử lý hành chính hoặc ảnh hưởng uy tín.

Cơ sở pháp lý quan trọng

Nghị định 90/2025/NĐ-CP ngày 14 tháng 4 năm 2025 sửa đổi. Bổ sung một số điều của Nghị định 17/2012/NĐ-CP, hướng dẫn thi hành Luật Kiểm toán độc lập. Nội dung then chốt, bổ sung thêm “doanh nghiệp khác có quy mô lớn”. Thuộc diện bắt buộc kiểm toán nếu thỏa 2 trong 3 tiêu chí. Quy định chuyển tiếp, các doanh nghiệp thỏa tiêu chí trong năm tài chính 2024, sẽ áp dụng kiểm toán bắt buộc cho năm tài chính 2025

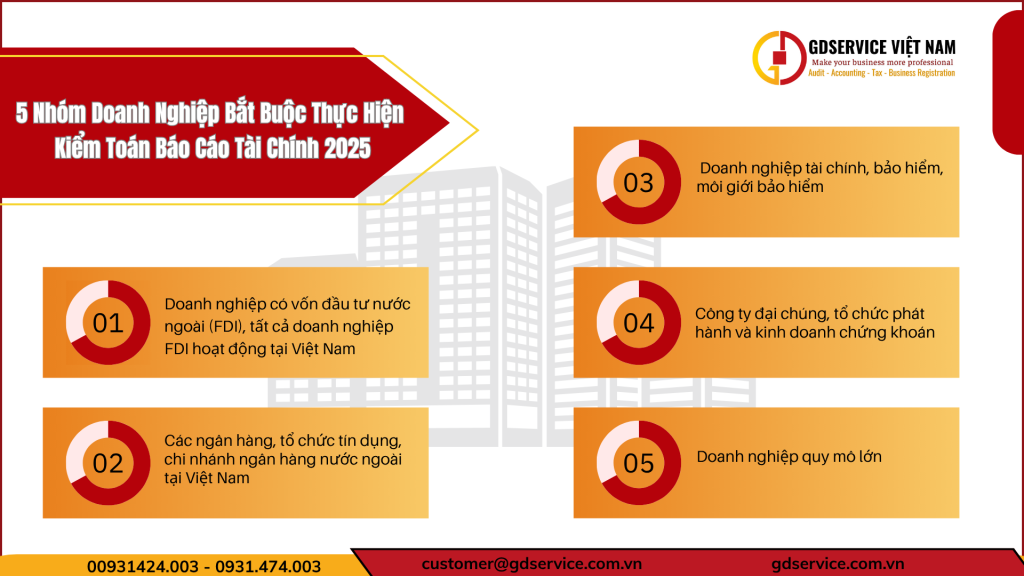

2. 5 nhóm doanh nghiệp bắt buộc thực hiện kiểm toán báo cáo tài chính 2025

Dưới đây là danh sách 5 nhóm doanh nghiệp theo quy định mới phải thực hiện kiểm toán báo cáo tài chính từ năm 2025:

Nhóm 1 Doanh nghiệp có vốn đầu tư nước ngoài (FDI)

Tất cả doanh nghiệp FDI hoạt động tại Việt Nam đều thuộc diện bắt buộc kiểm toán hàng năm. Vì vậy, nếu doanh nghiệp bạn có vốn đầu tư nước ngoài: không được chủ quan.

Nhóm 2 Ngân hàng, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài

Các ngân hàng, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài tại Việt Nam theo. Luật các tổ chức tín dụng và các văn bản hướng dẫn đều thuộc đối tượng kiểm toán bắt buộc. Đây là nhóm có yêu cầu kiểm soát, minh bạch rất cao.

Nhóm 3 Doanh nghiệp tài chính, bảo hiểm, môi giới bảo hiểm

Doanh nghiệp hoạt động trong lĩnh vực tài chính, bảo hiểm, môi giới bảo hiểm, cũng nằm trong danh sách bắt buộc. Vì đặc thù ngành có rủi ro cao, nên pháp luật yêu cầu kiểm toán nghiêm ngặt hơn.

Nhóm 4 Công ty đại chúng, tổ chức phát hành và kinh doanh chứng khoán

Các công ty đại chúng, tổ chức phát hành chứng khoán hoặc kinh doanh chứng khoán. Phải công bố báo cáo tài chính đã được kiểm toán. Đây là nhóm doanh nghiệp có tính công khai thông tin cao. Việc kiểm toán là một bộ phận quan trọng để đảm bảo niêm yết, niêm yết lại.

Nhóm 5 Doanh nghiệp quy mô lớn

Đây là điểm mới quan trọng từ Nghị định 90/2025. Doanh nghiệp không thuộc các nhóm trên nhưng thỏa ít nhất 2 trong 3 tiêu chí dưới thì cũng phải kiểm toán báo cáo tài chính từ năm 2025.

Tiêu chí:

Tổng tài sản > 100 tỷ đồng.

Doanh thu > 300 tỷ đồng/năm.

Lao động bình quân > 200 người tham gia bảo hiểm xã hội.

Nguyên tắc xác định:

Lao động tham gia BHXH bình quân = tổng số lao động tham gia BHXH cả năm trước liền kề ÷ 12.

Doanh thu được xác định theo báo cáo tài chính năm trước liền kề.

Tổng tài sản xác định tại thời điểm cuối năm tài chính của năm trước liền kề.

Lưu ý: Nếu doanh nghiệp nằm trong diện này (năm 2024 thỏa tiêu chí) thì bắt đầu kiểm toán báo cáo tài chính cho năm 2025. Nếu 2 năm liên tiếp không thỏa tiêu chí. Thì có thể không phải kiểm toán bắt buộc, nhưng cần chủ động theo dõi.

3. Hướng dẫn thực hiện gồm 4 bước cụ thể như sau

Kiểm tra xem doanh nghiệp bạn có thuộc diện bắt buộc không

So sánh doanh nghiệp với 5 nhóm nêu trên.

Đặc biệt với nhóm “quy mô lớn”: kiểm tra số liệu năm 2024 (tài sản, doanh thu, lao động tham gia BHXH) xem có thỏa ít nhất 2 trong 3 tiêu chí hay không.

Nếu thỏa: lập ngay kế hoạch kiểm toán báo cáo tài chính cho năm 2025.

Nếu không thỏa: vẫn nên theo dõi sát sao để tránh rơi vào diện bắt buộc mà không lường trước.

Bước 2 Chọn đơn vị kiểm toán phù hợp

Khi doanh nghiệp nằm trong diện bắt buộc, việc lựa chọn đơn vị kiểm toán độc lập uy tín là rất quan trọng. Kiểm toán viên phải “hành nghề” theo đúng quy định – Nghị định 90 cũng quy định rõ: kiểm toán viên không được ký báo cáo kiểm toán cho một đơn vị quá 5 năm liên tục. Đảm bảo hợp đồng kiểm toán, phạm vi, thời gian, chi phí được xác định rõ để tránh phát sinh tranh chấp, rủi ro.

Bước 3 Chuẩn bị hồ sơ, dữ liệu tài chính, kế toán

Doanh nghiệp cần chuẩn bị báo cáo tài chính năm 2024 (năm trước liền kề) để xác định tiêu chí và phục vụ kiểm toán năm 2025. Dữ liệu gồm: tổng tài sản tại thời điểm cuối năm 2024, doanh thu năm 2024, số lao động tham gia BHXH bình quân năm 2024.

Chuẩn hóa sổ sách kế toán, chứng từ, báo cáo liên quan để việc kiểm toán diễn ra suôn sẻ – tránh bị kiểm toán viên yêu cầu bổ sung kéo dài, ảnh hưởng tiến độ.

Bước 4 Lập kế hoạch kiểm toán và thực hiện đúng tiến độ

Xác định rõ mốc thời gian, doanh nghiệp nằm trong diện bắt buộc kiểm toán báo cáo tài chính năm 2025. Thì cần ký hợp đồng kiểm toán, thu thập dữ liệu, kiểm toán viên thực hiện kiểm toán và ký báo cáo kiểm toán đúng quy định.

Doanh nghiệp cũng nên xem xét lộ trình xử lý kết quả kiểm toán: nếu có nội dung yêu cầu sửa đổi, điều chỉnh báo cáo tài chính hoặc hoàn thiện hồ sơ thuế – cần xử lý kịp thời để tránh ảnh hưởng tới báo cáo năm kế tiếp hoặc kiểm tra thuế.

Ngoài ra, nên lưu trữ hồ sơ kiểm toán, báo cáo kiểm toán và các biên bản liên quan để phục vụ cho việc công khai, minh bạch hoặc kiểm tra từ cơ quan quản lý.

4. Những lưu ý quan trọng khi thực hiện kiểm toán báo cáo tài chính 2025

Lưu ý về “hai năm liên tiếp không thỏa tiêu chí”

Theo Nghị định 90, nếu doanh nghiệp thuộc diện “quy mô lớn” nhưng 2 năm liên tiếp. Không còn thỏa 2/3 tiêu chí thì không phải thực hiện kiểm toán bắt buộc cho đến khi đáp ứng lại. Tuy nhiên, doanh nghiệp phải chủ động theo dõi. Để xác định xem có rơi vào diện hay không, tránh bị “bất ngờ” khi năm tới lại phải kiểm toán.

Lưu ý về thời điểm hiệu lực

Nghị định 90 có hiệu lực ngay từ ngày ban hành 14/4/2025. Doanh nghiệp đáp ứng tiêu chí năm 2024 sẽ bị bắt buộc kiểm toán báo cáo tài chính từ năm tài chính 2025 trở đi.

Lưu ý về tính minh bạch và uy tín

Việc kiểm toán báo cáo tài chính không chỉ là nghĩa vụ pháp lý. Còn là chỉ số uy tín của doanh nghiệp với ngân hàng, nhà đầu tư, cổ đông, đối tác. Trễ hoặc thiếu kiểm toán có thể ảnh hưởng tới khả năng vay vốn, hợp tác, thậm chí bị xử phạt từ cơ quan quản lý.

Lưu ý về chi phí – thời gian – nguồn lực

Khi lên kế hoạch kiểm toán, doanh nghiệp cần dự trù chi phí, thời gian phù hợp, phân bổ nguồn lực (phòng kế toán, pháp chế, ban giám đốc) tham gia hỗ trợ kiểm toán viên. Tránh để đến sát thời hạn mới làm, gây áp lực lớn và tăng chi phí phát sinh.

Việc “kiểm toán báo cáo tài chính 2025” không phải là chuyện “có thể làm sau”. Mà là nghĩa vụ bắt buộc đối với nhiều doanh nghiệp theo quy định của Nghị định 90/2025/NĐ-CP. Nếu doanh nghiệp bạn thuộc một trong 5 nhóm nêu trên – không nên chậm trễ.

Tuân thủ kiểm toán không chỉ để tránh vi phạm pháp luật, mà còn để nâng tầm minh bạch, uy tín, quản trị doanh nghiệp. Hãy chuẩn bị ngay từ hôm nay để không bị lỡ “chuông báo động” kiểm toán năm 2025.

Nếu bạn cần mẫu chứng từ, phần mềm kế toán phù hợp, hoặc tư vấn chi tiết theo thực trạng kinh doanh của bạn. Hãy liên hệ ngay cho Zalo GDservice Việt Nam hoặc đăng ký nhận tin ở phía dưới. Để giải đáp các vướng mắc về hộ kinh doanh của quý khách.

Liên hệ tư vấn: Kiểm toán – Kế toán – Thuế – Thành lập doanh nghiệp – Visa/Giấy phép lao động