0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Hướng dẫn điền Đơn xin gia hạn sử dụng đất năm 2025 mới nhất? Thời hạn nộp hồ sơ khai thuế sử dụng đất phi nông nghiệp là khi nào? Hãy cùng GDService tìm hiểu qua bài viết dưới đây nhé!

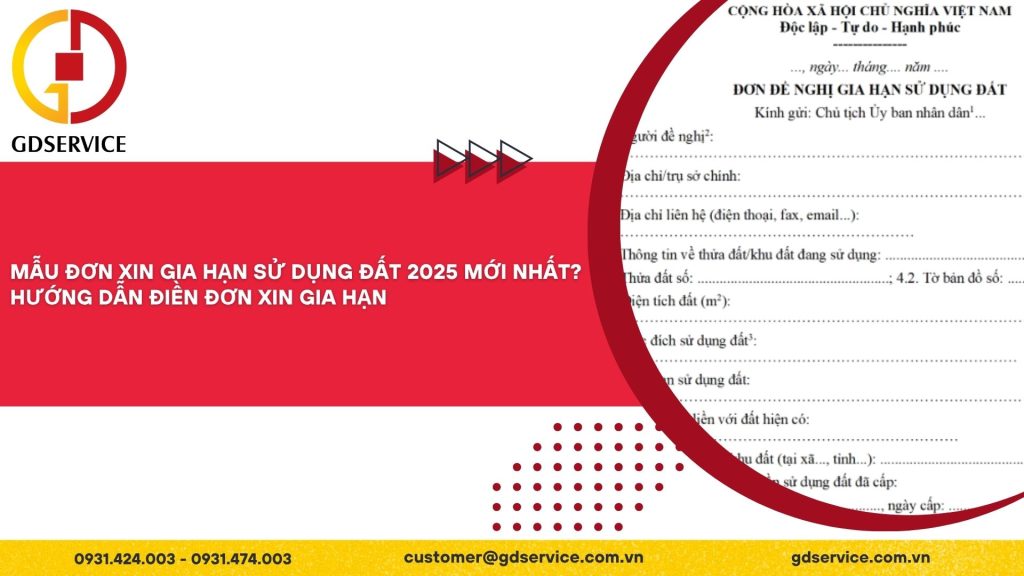

Mẫu đơn xin gia hạn sử dụng đất 2025

Chính phủ đã ban hành Nghị định 151/2025/NĐ-CP về việc quy định về phân định thẩm quyền của của chính quyền địa phương 2 cấp, phân quyền, phân cấp trong lĩnh vực đất đai.

Theo đó, Mẫu đơn xin gia hạn sử dụng đất là mẫu số 04 tại Phụ lục II ban hành kèm theo Nghị định 151/2025/NĐ-CP.

Mẫu 04 Đơn xin gia hạn sử dụng đất có dạng như sau:

Hướng dẫn viết mẫu đơn xin gia hạn sử dụng đất 2025

(1) Ghi rõ tên UBND cấp có thẩm quyền giao đất, cho thuê đất, cho phép chuyển mục đích sử dụng đất.

(2) Đối với cá nhân, người đại diện thì ghi rõ họ tên và thông tin về số, ngày/tháng/năm, cơ quan cấp Căn cước công dân hoặc số định danh hoặc Hộ chiếu,…; đối với tổ chức chức thì ghi rõ thông tin như trong Quyết định thành lập cơ quan, tổ chức sự nghiệp/văn bản công nhận tổ chức tôn giáo/đăng ký kinh doanh/Giấy chứng nhận đầu tư đối với doanh nghiệp/tổ chức kinh tế…

(3) Trường hợp đã được cấp giấy chứng nhận đầu tư/quyết định, chấp nhận chủ trương đầu tư/quyết định dự án,… thì ghi rõ mục đích sử dụng đất để thực hiện dự án đầu tư theo giấy tờ đã cấp.

(4) Giấy tờ quy định tại khoản 1, Điều 66, Nghị định 151/2025/NĐ-CP.

Có phải nộp tiền thuê đất khi gia hạn sử dụng đất không?

Căn cứ theo khoản 2, Điều 156, Luật Đất đai 2024 quy định về nộp tiền sử dụng đất, tiền thuê đất khi chuyển mục đích sử dụng đất, gia hạn sử dụng đất, điều chỉnh thời hạn sử dụng đất như sau:

“Nộp tiền sử dụng đất, tiền thuê đất khi chuyển mục đích sử dụng đất, gia hạn sử dụng đất, điều chỉnh thời hạn sử dụng đất

1. Việc miễn, giảm tiền sử dụng đất, tiền thuê đất được thực hiện trong các trường hợp sau đây:

a) Sử dụng đất vào mục đích sản xuất, kinh doanh thuộc lĩnh vực ưu đãi đầu tư hoặc tại địa bàn ưu đãi đầu tư theo quy định của pháp luật về đầu tư và pháp luật có liên quan, trừ trường hợp sử dụng đất xây dựng nhà ở thương mại, sử dụng đất thương mại, dịch vụ;

b) Sử dụng đất để thực hiện chính sách nhà ở, đất ở đối với người có công với cách mạng, thương binh hoặc bệnh binh không có khả năng lao động, hộ gia đình liệt sĩ không còn lao động chính, người nghèo; sử dụng đất để thực hiện dự án đầu tư xây dựng nhà ở xã hội, nhà lưu trú công nhân trong khu công nghiệp, nhà ở cho lực lượng vũ trang nhân dân, cải tạo, xây dựng lại nhà chung cư theo quy định của pháp luật về nhà ở; đất ở cho người phải di dời khi Nhà nước thu hồi đất do có nguy cơ đe dọa tính mạng con người; đất ở cho các đối tượng quy định tại điểm a và điểm b khoản 3 Điều 124 của Luật này đang công tác tại các xã biên giới, hải đảo hoặc huyện đảo không có đơn vị hành chính cấp xã thuộc vùng có điều kiện kinh tế – xã hội khó khăn, vùng có điều kiện kinh tế – xã hội đặc biệt khó khăn.

c) Đồng bào dân tộc thiểu số sử dụng đất được miễn, giảm tiền sử dụng đất, tiền thuê đất theo quy định của Chính phủ;

2. Khi được gia hạn sử dụng đất, điều chỉnh thời hạn sử dụng đất mà người sử dụng đất thuộc đối tượng nộp tiền sử dụng đất, tiền thuê đất thì phải nộp tiền sử dụng đất, tiền thuê đất đối với thời gian được gia hạn, được điều chỉnh.

3. Chính phủ quy định chi tiết Điều này.”

Như vậy, khi được gia hạn sử dụng đất mà người sử dụng đất thuộc đối tượng nộp tiền sử dụng đất, tiền thuê đất thì phải nộp tiền sử dụng đất, tiền thuê đất đối với thời gian được gia hạn.

Thời hạn nộp hồ sơ khai thuế sử dụng đất phi nông nghiệp là khi nào?

Căn cứ khoản 3, Điều 10, Nghị định 126/2020/NĐ-CP quy định thời hạn nộp hồ sơ khai thuế sử dụng đất phi nông nghiệp như sau:

(1) Đối với tổ chức:

– Kê khai lần đầu: Thời hạn nộp hồ sơ chậm nhất là 30 ngày kể từ ngày phát sinh nghĩa vụ thuế sử dụng đất phi nông nghiệp.

– Trong chu kỳ ổn định, hàng năm tổ chức không phải kê khai lại thuế sử dụng đất phi nông nghiệp nếu không có sự thay đổi về người nộp thuế và các yếu tố dẫn đến thay đổi số thuế phải nộp.

– Kê khai khi có phát sinh thay đổi các yếu tố làm thay đổi căn cứ tính thuế dẫn đến tăng, giảm số thuế phải nộp và khai bổ sung khi phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai sót ảnh hưởng đến số thuế phải nộp: Thời hạn nộp hồ sơ chậm nhất là 30 ngày kể từ ngày phát sinh thay đổi.

Lưu ý: Khai bổ sung hồ sơ khai thuế được áp dụng đối với trường hợp phát sinh các yếu tố làm thay đổi căn cứ tính thuế dẫn đến tăng, giảm số thuế phải nộp; trường hợp phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai sót, nhầm lẫn gây ảnh hưởng đến số thuế phải nộp.

(2) Đối với hộ gia đình, cá nhân:

– Khai lần đầu: Thời hạn nộp hồ sơ chậm nhất là 30 ngày kể từ ngày phát sinh nghĩa vụ thuế sử dụng đất phi nông nghiệp.

– Hàng năm hộ gia đình, cá nhân không phải kê khai lại nếu không có sự thay đổi về người nộp thuế và các yếu tố dẫn đến thay đổi số thuế phải nộp.

– Khai khi có phát sinh thay đổi các yếu tố làm thay đổi căn cứ tính thuế (trừ trường hợp thay đổi giá của 1 m2 đất theo quy định của Ủy ban nhân dân cấp tỉnh) dẫn đến tăng, giảm số thuế phải nộp: Thời hạn nộp hồ sơ chậm nhất 30 ngày kể từ ngày phát sinh thay đổi.

– Khai bổ sung khi phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai sót ảnh hưởng đến số thuế phải nộp thực hiện theo quy định tại Điều 47, Luật Quản lý thuế 2019.

– Khai tổng hợp: Thời hạn nộp hồ sơ khai tổng hợp chậm nhất là ngày 31 tháng 3 của năm dương lịch tiếp theo năm tính thuế.

Tags: đất phi nông nghiệp, đơn xin gia hạn sử dụng đất, GDSerivce, gia hạn sử dụng đất