0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Luật Thuế thu nhập cá nhân sửa đổi sắp có hiệu lực từ năm 2026 đang thu hút sự quan tâm lớn của người lao động và hộ kinh doanh. Đặc biệt là, các quy định liên quan đến giảm trừ gia cảnh. Việc điều chỉnh mức giảm trừ, sẽ ảnh hưởng trực tiếp đến thu nhập chịu thuế và số thuế phải nộp của mỗi cá nhân. Vậy mức giảm trừ gia cảnh 2026 chính thức theo Luật thuế thu nhập cá nhân mới nhất như thế nào?

Áp dụng giảm trừ gia cảnh từ 01/01/2026 hay 01/07/2026 ?

Ngày 10/12/2025, Quốc hội chính thức thông qua Luật Thuế thu nhập cá nhân sửa đổi, tạo cơ sở pháp lý cho nhiều thay đổi quan trọng từ năm 2026.

Luật Thuế thu nhập cá nhân sửa đổi đã được Quốc hội thông qua và sẽ chính thức có hiệu lực từ ngày 01/7/2026. Theo quy định tại Điều 10 của Luật này, mức giảm trừ gia cảnh áp dụng từ năm 2026 được điều chỉnh và thay thế mức giảm trừ gia cảnh hiện hành, cụ thể như sau:

“Giảm trừ gia cảnh

1. Giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ tiền lương, tiền công của người nộp thuế là cá nhân cư trú. Giảm trừ gia cảnh gồm:

a) Mức giảm trừ đối với người nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm);

b) Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

2. Căn cứ biến động của giá cả, thu nhập, Chính phủ trình Ủy ban Thường vụ Quốc hội quy định mức giảm trừ gia cảnh quy định tại khoản 1 Điều này phù hợp với tình hình kinh tế – xã hội trong từng thời kỳ.

3. Việc xác định mức giảm trừ gia cảnh đối với người phụ thuộc thực hiện theo nguyên tắc mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế.

4. Người phụ thuộc là người mà người nộp thuế có trách nhiệm nuôi dưỡng, bao gồm:

a) Con chưa thành niên; con là người mất năng lực hành vi dân sự, người khuyết tật, không có khả năng lao động;

b) Các cá nhân không có thu nhập hoặc có thu nhập không vượt quá mức do Bộ trưởng Bộ Tài chính quy định, bao gồm con thành niên đang học đại học, cao đẳng, trung học chuyên nghiệp hoặc học nghề; vợ hoặc chồng không có khả năng lao động; bố, mẹ đã hết tuổi lao động hoặc không có khả năng lao động; những người khác không nơi nương tựa mà người nộp thuế phải trực tiếp nuôi dưỡng.”

Căn cứ khoản 2 Điều 30 Luật Thuế thu nhập cá nhân sửa đổi, mức giảm trừ gia cảnh mới được Quốc hội thông qua sẽ chính thức được áp dụng kể từ kỳ tính thuế năm 2026. Theo đó, quy định này thay thế hoàn toàn mức giảm trừ gia cảnh đang áp dụng hiện nay. Làm cơ sở xác định thu nhập chịu thuế thu nhập cá nhân đối với người nộp thuế và người phụ thuộc theo quy định pháp luật.

Mức giảm trừ gia cảnh 2026: Căn cứ Luật Thuế TNCN sửa đổi và Nghị quyết 110/2025/UBTVQH15

Đồng thời, căn cứ vào Điều 1 Nghị quyết 110/2025/UBTVQH15 điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân áp dụng từ ngày 01 tháng 01 năm 2026 và áp dụng từ kỳ tính thuế năm 2026 như sau:

“Mức giảm trừ gia cảnh của thuế thu nhập cá nhân

Điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân như sau:

a) Mức giảm trừ đối với đối tượng nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm);

b) Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.”

Theo các quy định trên, Mức giảm trừ gia cảnh 2026 chính thức như sau:

Mức giảm trừ đối với đối tượng nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm);

Mỗi người phụ thuộc giảm trừ gia cảnh 6,2 triệu đồng/tháng cho người nộp thuế thu nhập cá nhân.

Thời điểm đăng ký người phụ thuộc giảm trừ gia cảnh là khi nào?

Quy định tại tiết c.2 điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC (được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC) quy định như sau:

“Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền công, từ kinh doanh. Cụ thể như sau:

1. Giảm trừ gia cảnh

Theo quy định tại Điều 19 Luật Thuế thu nhập cá nhân; khoản 4, Điều 1 Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân; Điều 12 Nghị định số 65/2013/NĐ-CP, việc giảm trừ gia cảnh được thực hiện như sau:

c) Nguyên tắc tính giảm trừ gia cảnh

…

c.2) Giảm trừ gia cảnh cho người phụ thuộc

c.2.1) Người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc nếu người nộp thuế đã đăng ký thuế và được cấp mã số thuế.

c.2.2) Khi người nộp thuế đăng ký giảm trừ gia cảnh cho người phụ thuộc sẽ được cơ quan thuế cấp mã số thuế cho người phụ thuộc và được tạm tính giảm trừ gia cảnh trong năm kể từ khi đăng ký. Đối với người phụ thuộc đã được đăng ký giảm trừ gia cảnh trước ngày Thông tư này có hiệu lực thi hành thì tiếp tục được giảm trừ gia cảnh cho đến khi được cấp mã số thuế.

c.2.3) Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc. Riêng đối với người phụ thuộc khác theo hướng dẫn tại tiết d.4, điểm d, khoản 1, Điều này thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31 tháng 12 của năm tính thuế, quá thời hạn nêu trên thì không được tính giảm trừ gia cảnh cho năm tính thuế đó.

c.2.4) Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. Trường hợp nhiều người nộp thuế có chung người phụ thuộc phải nuôi dưỡng thì người nộp thuế tự thỏa thuận để đăng ký giảm trừ gia cảnh vào một người nộp thuế.

…”

Thời hạn nộp hồ sơ khai thuế và đăng ký người phụ thuộc để được giảm trừ gia cảnh

Tại khoản 2 Điều 44 Luật Quản lý thuế 2019 quy định như sau:

” Thời hạn nộp hồ sơ khai thuế

…

Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

c) Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

…”

Theo đó, trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc.

Thời điểm đăng ký người phụ thuộc giảm trừ gia cảnh như sau:

Chậm nhất là ngày 31/3 năm liền kề năm nộp thuế (đối với trường hợp ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế cho người phụ thuộc).

Chậm nhất là ngày 30/4 năm liền kề năm nộp thuế (đối với trường hợp người nộp thuế trực tiếp đăng ký thuế cho người phụ thuộc).

Riêng đối với người phụ thuộc là cá nhân khác không nơi nương tựa mà người nộp thuế đang trực tiếp nuôi dưỡng (anh, chị, em ruột; ông, bà nội, bà ngoại, cô ruột, dì ruột, cậu ruột, chú ruột, bác ruột của người nộp thuế…) thì thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31/12 của năm tính thuế. Quá thời hạn này sẽ không được tính giảm trừ gia cảnh cho năm tính thuế đó.

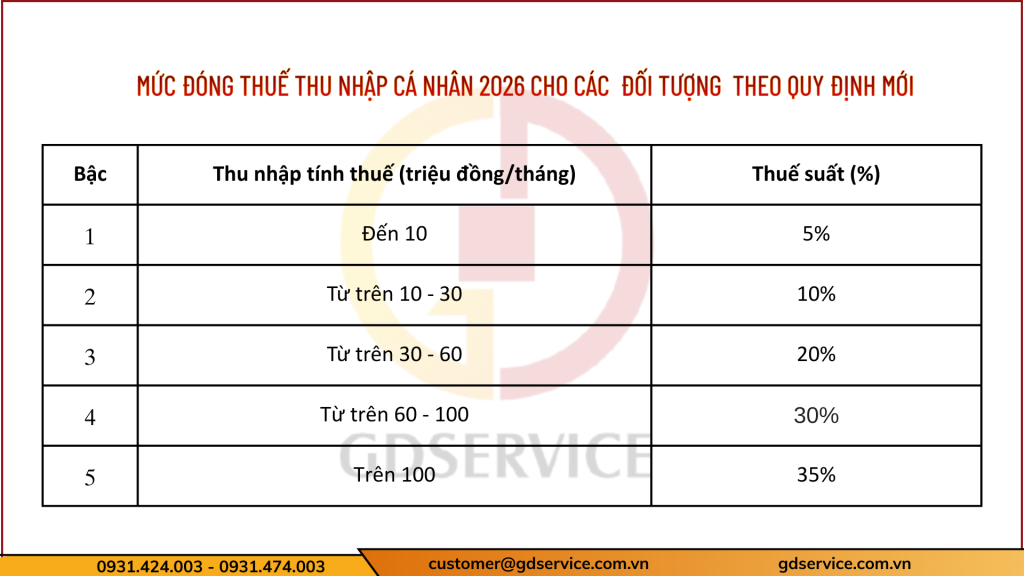

Chốt thuế suất 35% mức đóng thuế thu nhập cá nhân 2026 cho đối tượng nào theo quy định mới?

Biểu thuế thu nhập cá nhân lũy tiến từng phần từ ngày 01/01/2026 khi Luật Thuế thu nhập cá nhân (sửa đổi) như sau:

Như vậy, theo quy định về biểu thuế thu nhập cá nhân áp dụng từ năm 2026, mức thuế suất cao nhất là 35% sẽ được áp dụng đối với cá nhân có thu nhập tính thuế trên 100 triệu đồng mỗi tháng, tương đương trên 1,2 tỷ đồng mỗi năm. Đây là bậc thuế cao nhất trong biểu thuế lũy tiến từng phần, áp dụng đối với phần thu nhập vượt ngưỡng nêu trên, làm căn cứ xác định số thuế thu nhập cá nhân phải nộp theo quy định pháp luật

Lưu ý: Kể từ ngày 01/01/2026, biểu thuế thu nhập cá nhân lũy tiến từng phần sẽ chính thức được điều chỉnh theo hướng rút gọn còn 5 bậc thuế. Quy định này được áp dụng để thay thế biểu thuế lũy tiến 7 bậc đang thực hiện theo Thông tư số 111/2013/TT-BTC của Bộ Tài chính. Qua đó làm căn cứ mới để xác định số thuế thu nhập cá nhân phải nộp đối với cá nhân có thu nhập từ tiền lương, tiền công

Nếu bạn cần tư vấn chi tiết theo thực trạng kinh doanh của bạn. Hãy liên hệ ngay Zalo GDSERVICE Việt Nam hoặc đăng ký nhận tin ở phía dưới.

Liên hệ tư vấn: Kiểm toán – Kế toán – Thuế – Thành lập doanh nghiệp – Visa/Giấy phép lao động