0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Chính thức nâng mức doanh thu miễn thuế của hộ kinh doanh của hộ kinh doanh từ 200 triệu lên 500 triệu đồng đúng không? Nguyên tắc tính thuế đối với hộ kinh doanh hiện nay là gì?

Từ 2026, nâng mức doanh thu miễn thuế của hộ kinh doanh lên trên 500 triệu đồng một năm phải nộp thuế

Ngày 10/12/2025, Quốc hội đã thông qua Luật Thuế thu nhập cá nhân (sửa đổi) với 4 Chương, 30 Điều.

Quốc hội tiến hành biểu quyết bằng hình thức biểu quyết điện tử. Kết quả có 438/443 đại biểu tham gia biểu quyết tán thành, chiếm 92,60%, như vậy Quốc hội đã thông qua Luật Thuế thu nhập cá nhân sửa đổi với 4 Chương, 30 Điều.

“Căn cứ ý kiến của các đại biểu Quốc hội thảo luận tại tổ và hội trường, ý kiến thẩm tra của Ủy ban Kinh tế và Tài chính Quốc hội, kết luận của Ủy ban Thường vụ Quốc hội, Chính phủ đã rà soát tiếp thu tối đa, giải trình đầy đủ và có báo cáo giải trình, chỉnh lý và hoàn thiện dự thảo Luật Thuế thu nhập cá nhân sửa đổi gửi các vị đại biểu Quốc hội. Các nội dung chính đã được tiếp thu, chỉnh lý và hoàn thiện dự thảo luật, cụ thể:

Về thuế đối với hộ và cá nhân kinh doanh: Luật Thuế thu nhập cá nhân (sửa đổi) nhằm giảm gánh nặng tuân thủ và tạo thuận lợi cho hộ, cá nhân kinh doanh, đặc biệt là các hộ kinh doanh nhỏ và vừa, Chính phủ đã rà soát và chỉnh lý quy định về thuế đối với hộ, cá nhân kinh doanh như sau:

(1) Điều chỉnh mức doanh thu không phải nộp thuế của hộ, cá nhân kinh doanh từ 200 triệu đồng/năm lên 500 triệu đồng/năm và cho trừ mức này trước khi tính thuế theo tỉ lệ trên doanh thu. Đồng thời điều chỉnh mức doanh thu không chịu thuế giá trị gia tăng tương ứng lên 500 triệu.

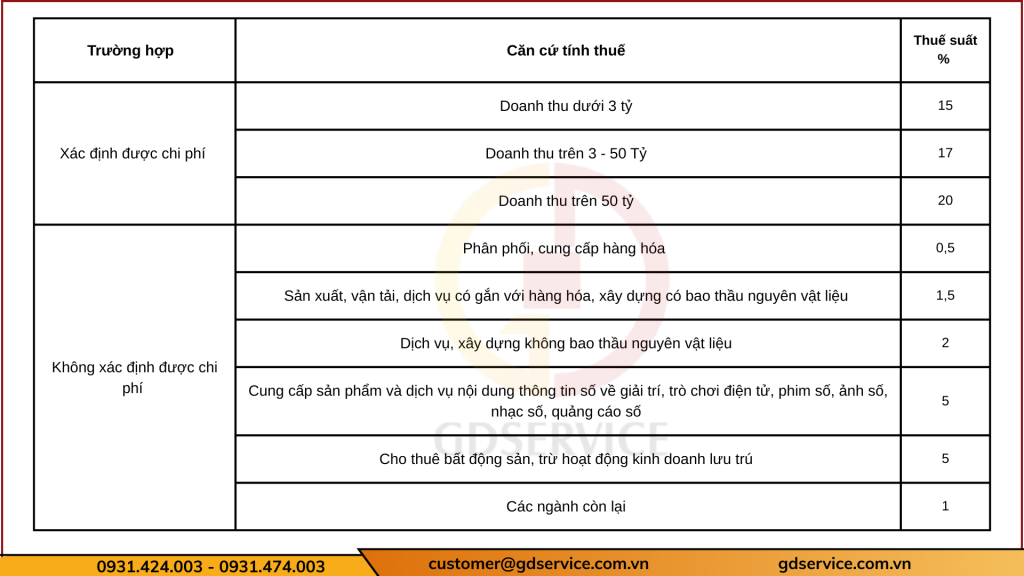

(2) Bổ sung phương pháp tính thuế trên thu nhập đối với hộ, cá nhân kinh doanh có doanh thu trên 500 triệu đồng/năm đến 3 tỷ đồng. Áp dụng thuế suất 15% tương tự như thuế suất thuế thu nhập doanh nghiệp đối với doanh nghiệp có doanh thu dưới 3 tỷ đồng/năm. Đồng thời, quy định các cá nhân này được lựa chọn phương pháp tính thuế theo tỉ lệ trên doanh thu hoặc theo thu nhập.

Về biểu thuế lũy tiến từng phần: Biểu thuế đã được chỉnh lý theo hướng giảm thuế suất ở một số bậc nhằm đảm bảo tính hợp lý, tránh tăng đột ngột và tạo động lực cho người lao động. Cụ thể, giảm mức thuế suất 15% ở bậc 2 xuống 10% và thuế suất 25% ở bậc 3 xuống 20%.

Về mức giảm trừ gia cảnh: Chính phủ đã đưa mức giảm trừ gia cảnh quy định tại Nghị quyết số 110 của Ủy ban Thường vụ Quốc hội, theo đó, mức giảm trừ cho bản thân người nộp thuế là 15,5 triệu đồng/tháng; cho mỗi người phụ thuộc là 6,2 triệu đồng/tháng vào quy định tại dự thảo luật. Đồng thời, dự thảo luật giao Chính phủ trình Ủy ban Thường vụ Quốc hội điều chỉnh mức giảm trừ gia cảnh này trên cơ sở biến động của giá cả, thu nhập để đảm bảo phù hợp, linh hoạt với tình hình kinh tế xã hội của từng thời kỳ.”

Quốc hội chính thức thông Luật Thuế thu nhập cá nhân (sửa đổi) ngày 10/12/2025.

Theo đó, điều chỉnh mức doanh thu không phải nộp thuế của hộ, cá nhân kinh doanh từ 200 triệu đồng/năm lên 500 triệu đồng/năm và cho trừ mức này trước khi tính thuế theo tỉ lệ trên doanh thu. Đồng thời điều chỉnh mức doanh thu không chịu thuế giá trị gia tăng tương ứng lên 500 triệu.

Nguyên tắc tính thuế đối với hộ kinh doanh hiện nay là gì?

Theo Điều 4 Thông tư 40/2021/TT-BTC quy định nguyên tắc tính thuế đối với hộ kinh doanh như sau:

Nguyên tắc tính thuế đối với hộ kinh doanh, cá nhân kinh doanh được thực hiện theo các quy định của pháp luật hiện hành về thuế GTGT, thuế TNCN và các văn bản quy phạm pháp luật có liên quan.

Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

Quy định thuế mới cho hộ kinh doanh từ 2026: Ngưỡng doanh thu và thuế suất thay đổi ra sao

Hộ kinh doanh, cá nhân kinh doanh theo hình thức nhóm cá nhân, hộ gia đình thì mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế GTGT, không phải nộp thuế TNCN được xác định cho một (01) người đại diện duy nhất của nhóm cá nhân, hộ gia đình trong năm tính thuế.

Hộ có doanh thu dưới 3 tỷ đồng/năm, nếu chứng minh được chi phí đầu vào, sẽ nộp thuế 15% trên phần lãi. Đây là mức tương đương ưu đãi thuế thu nhập doanh nghiệp dành cho doanh nghiệp siêu nhỏ có doanh thu tương đương.

Hộ kinh doanh có doanh thu từ 3–50 tỷ đồng/năm sẽ áp dụng thuế suất 17% trên lợi nhuận.

Hộ có doanh thu trên 50 tỷ đồng/năm nộp thuế 20%.

Trường hợp xác định được chi phí, hộ/cá nhân kinh doanh sẽ tiếp tục nộp thuế theo tỷ lệ trên doanh thu như hiện hành (0,5% – 2% tùy ngành). Tuy nhiên, trước khi tính thuế, họ được trừ phần doanh thu thuộc ngưỡng không chịu thuế, nghĩa là không phải nộp thuế từ đồng doanh thu đầu tiên như trước đây.

Áp dụng thuế thu nhập cá nhân như sau:

Quốc hội giao Chính phủ trình Ủy ban Thường vụ Quốc hội điều chỉnh ngưỡng doanh thu không phải nộp thuế thu nhập cá nhân cho phù hợp với tình hình kinh tế – xã hội trong từng thời kỳ.

03 phương thức đăng ký hộ kinh doanh hiện nay là gì?

Theo Điều 94 Nghị định 168/2025/NĐ-CP quy định chủ hộ kinh doanh hoặc người được ủy quyền đăng ký hộ kinh doanh với Cơ quan đăng ký kinh doanh cấp xã theo một trong các phương thức sau đây:

Đăng ký trực tiếp tại Cơ quan đăng ký kinh doanh cấp xã.

Đăng ký qua dịch vụ bưu chính.

Đăng ký qua mạng thông tin điện tử.

Nếu bạn cần tư vấn chi tiết theo thực trạng kinh doanh của bạn. Hãy liên hệ ngay Zalo GDSERVICE Việt Nam hoặc đăng ký nhận tin ở phía dưới.

Liên hệ tư vấn: Kiểm toán – Kế toán – Thuế – Thành lập doanh nghiệp – Visa/Giấy phép lao động