0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Khi lập báo cáo tình hình sử dụng hóa đơn (BC26/AC) rất nhiều kế toán chưa hiểu đúng ý nghĩa của 2 cột “hoá đơn xóa bỏ” và “hoá đơn hủy” gây nhầm lẫn, kê khai sai. GDService sẽ hướng dẫn và giúp các bạn phân biệt hóa đơn xóa bỏ và hóa đơn hủy trên báo cáo tình hình sử dụng hóa đơn một cách dễ dàng, tránh nhầm lẫn dẫn đến những sai sót có thể xảy ra.

1. Khái niệm hóa đơn xóa bỏ

Căn cứ theo Điều 20 Thông tư số 39/2014/TT-BTC hướng dẫn xử lý đối với hóa đơn đã lập có sai sót, cụ thể:

- Nếu phát hiện hóa đơn lập sai (chưa giao cho người mua) thì gạch chéo các liên và lưu giữ số hóa đơn đó lại.

- Nếu phát hiện hóa đơn lập sai (đã giao cho người mua nhưng chưa kê khai) thì lập biên bản thu hồi các liên của hóa đơn viết sai. Và gạch chéo các liên, lưu giữ hóa đơn đó.

Căn cứ theo khoản 2.8 phụ lục 4 Thông tư số 39/2014/TT-BTC hướng dẫn:

- Nếu người mua hàng là đối tượng không có hóa đơn, khi trả lại hàng hoá, 2 bên phải lập biên bản ghi rõ lý ro trả lại hàng và bên bán phải lập biên bản thu hồi hóa đơn đã lập.

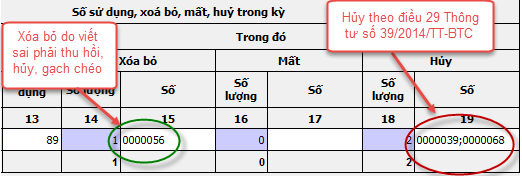

Như vậy: Tất cả những hóa đơn đã lập trong kỳ, phát hiện ra sai sót nhưng chưa kê khai thuế thì đơn vị thực hiện nghiệp vụ xóa, thay thế hóa đơn và trên báo cáo tình hình sử dụng hóa đơn (Mẫu BC26/AC) thì được liệt kê vào loại hoá đơn XOÁ BỎ.

2. Khái niệm hóa đơn huỷ

Theo điều 29 Thông tư số 39/2014/TT-BTC quy định các trường hợp được coi là hủy hóa đơn:

- Hoá đơn đặt in bị in sai, in trùng, in thừa phải được hủy trước khi thanh lý hợp đồng đặt in hoá đơn.

- DN có hoá đơn không tiếp tục sử dụng phải thực hiện huỷ hoá đơn.

- Thời hạn huỷ hoá đơn chậm nhất là ba mươi (30) ngày, kể từ ngày thông báo với cơ quan thuế.

- Trường hợp cơ quan thuế đã thông báo hóa đơn hết giá trị sử dụng (trừ trường hợp thông báo do thực hiện biện pháp cưỡng chế nợ thuế), tổ chức, hộ, cá nhân phải hủy hóa đơn, thời hạn huỷ hoá đơn chậm nhất là mười (10) ngày kể từ ngày cơ quan thuế thông báo hết giá trị sử dụng hoặc từ ngày tìm lại được hoá đơn đã mất.

- Các loại hoá đơn đã lập của các đơn vị kế toán được hủy theo quy định của pháp luật về kế toán.”

Như vậy: Cột HỦY trên Báo cáo tình hình sử dụng hoá đơn (BC26/AC) là những hóa đơn phải hủy trước khi thanh lý hợp đồng đặt in, hoặc dải số hoá đơn chưa sử dụng bị huỷ bỏ do thay đổi thông tin, chuyển cơ quan thuế, đơn vị ngừng hoạt động…

3. Hủy và Xóa bỏ Hóa đơn điện tử

Hình thức báo cáo tình hình sử dụng hóa đơn của hóa đơn điện tử tương tự hóa đơn giấy.Hóa đơn điện tử ra đời với mong muốn giảm bớt gánh nặng cho kế toán. Khác với việc ngồi rà soát và tổng hợp hóa đơn giấy thì phần mềm hóa đơn điện tử sẽ giúp đơn vị tự động cập nhật, phân biệt nghiệp vụ “ Xóa bỏ” và “ Hủy” đảm bảo chính xác.

Các doanh nghiệp khi sử dụng hóa đơn điện tử, cần nắm bắt được những đặc điểm, nội dung của hóa đơn xóa bỏ và hóa đơn hủy để dễ dàng phân biệt và áp dụng, đảm bảo thực hiện các nghiệp vụ hóa đơn điện tử theo đúng quy định của pháp luật.