0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Trong năm 2026, quy định về kê khai thuế đối với hộ kinh doanh sẽ siết chặt hơn bao giờ hết. Việc nộp chậm, nộp thiếu hoặc không nộp tờ khai đúng hạn không chỉ làm gián đoạn hoạt động kinh doanh mà còn dẫn đến mức phạt hành chính tăng mạnh theo quy định mới.

Vậy chậm nộp tờ khai thuế trong năm 2026 hộ kinh doanh sẽ phải đóng bao nhiêu tiền phạt và mức phạt cụ thể được tính như thế nào? Hãy cùng tìm hiểu ngay sau đây.

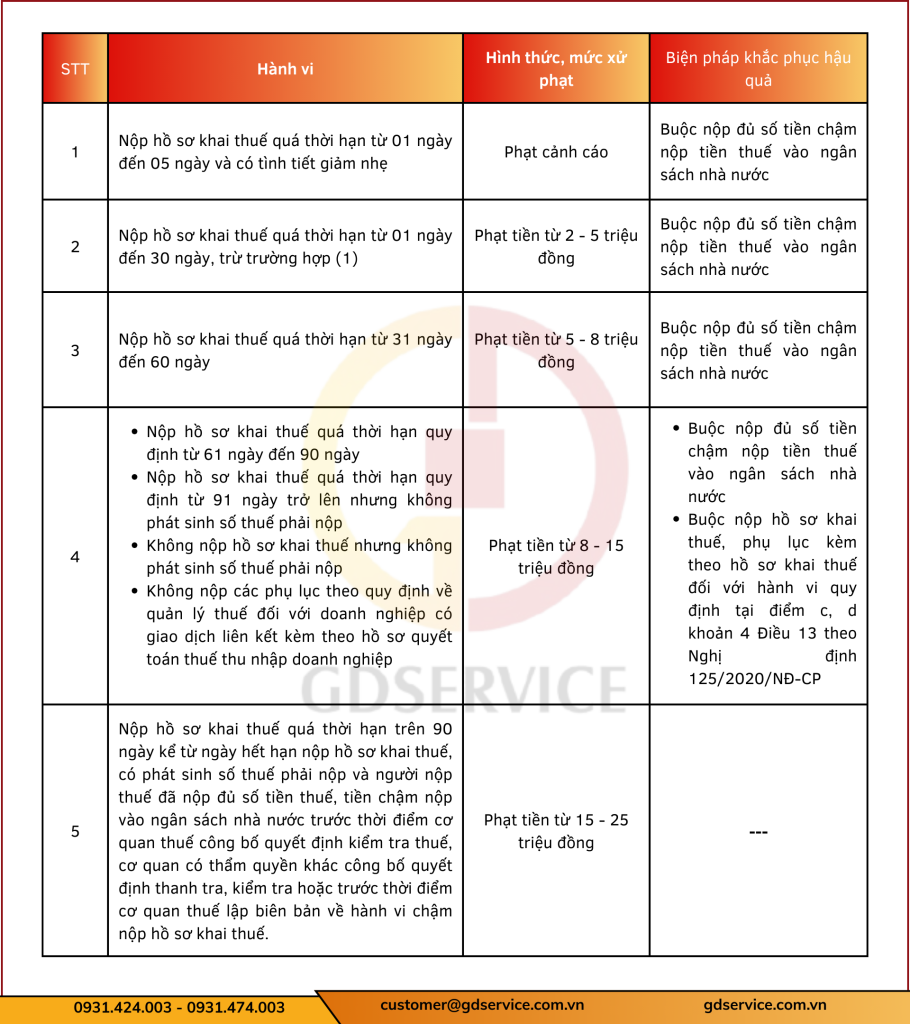

Hành vi chậm kê khai thuế của hộ kinh doanh sẽ bị xử phạt như thế nào?

Căn cứ Điều 13 Nghị định 125/2020/NĐ-CP, được sửa đổi bởi điểm a và điểm b khoản 10 Điều 1 Nghị định 310/2025/NĐ-CP, quy định: từ năm 2026, hành vi chậm kê khai thuế của hộ kinh doanh sẽ bị xử phạt như sau:

Lưu ý: Theo khoản 5 Điều 13 Nghị định 125/2020/NĐ-CP, nếu số tiền phạt tính theo quy định lớn hơn số tiền thuế phải nộp trên hồ sơ khai thuế thì mức phạt tối đa chỉ được tính bằng đúng số thuế phát sinh phải nộp. Trường hợp có nhiều hồ sơ thuộc diện bị xử phạt cùng lúc, mức phạt tối đa được tính bằng tổng số thuế phát sinh trên các hồ sơ đó. Tuy nhiên, mức phạt cuối cùng vẫn không được thấp hơn mức trung bình của khung phạt quy định tại khoản 4 Điều 13 của Nghị định 125/2020/NĐ-CP.

Ngoài ra, theo khoản 2 Điều 59 Luật Quản lý thuế 2019 được sửa đổi bởi khoản 7 Điều 6 Luật sửa đổi Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách Nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia, Luật Xử lý vi phạm hành chính 2024 quy định:

Mức tính tiền chậm nộp bằng 0,03%/ngày tính trên số tiền thuế chậm nộp;

Thời gian tính tiền chậm nộp được tính liên tục, bắt đầu từ ngày ngay sau ngày hết hạn nộp thuế (hoặc hết hạn gia hạn, hoặc ngày ghi trong thông báo/quyết định của cơ quan thuế). Khoảng thời gian này kéo dài cho đến ngày liền trước thời điểm người nộp thuế thực hiện nộp đầy đủ số tiền còn nợ vào ngân sách nhà nước.

Nguyên tắc xác định nghĩa vụ thuế đối với hộ kinh doanh và cá nhân kinh doanh

Theo Điều 4 Thông tư 40/2021/TT-BTC quy định về nguyên tắc tính thuế với cá nhân kinh doanh như sau:

Nguyên tắc tính thuế đối với hộ kinh doanh, cá nhân kinh doanh được thực hiện theo các quy định của pháp luật hiện hành về thuế GTGT, thuế TNCN và các văn bản quy phạm pháp luật có liên quan.

Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

Hộ kinh doanh, cá nhân kinh doanh theo hình thức nhóm cá nhân, hộ gia đình thì mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế GTGT, không phải nộp thuế TNCN được xác định cho một (01) người đại diện duy nhất của nhóm cá nhân, hộ gia đình trong năm tính thuế.

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai thuế được tính thuế như thế nào?

Tại Điều 5 Thông tư 40/2021/TT-BTC quy định phương pháp tính thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai như sau:

Phương pháp kê khai áp dụng đối với hộ kinh doanh, cá nhân kinh doanh quy mô lớn; và hộ kinh doanh, cá nhân kinh doanh chưa đáp ứng quy mô lớn nhưng lựa chọn nộp thuế theo phương pháp kê khai.

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai thực hiện khai thuế theo tháng trừ trường hợp hộ kinh doanh, cá nhân kinh doanh mới ra kinh doanh và hộ kinh doanh, cá nhân kinh doanh đáp ứng các tiêu chí khai thuế theo quý và lựa chọn khai thuế theo quý theo quy định tại Điều 9 Nghị định 126/2020/NĐ-CP.

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai nếu xác định doanh thu tính thuế không phù hợp thực tế thì cơ quan thuế thực hiện ấn định doanh thu tính thuế theo quy định tại Điều 50 Luật Quản lý thuế.

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải thực hiện chế độ kế toán, hóa đơn, chứng từ. Trường hợp hộ kinh doanh, cá nhân kinh doanh trong lĩnh vực, ngành nghề có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải thực hiện chế độ kế toán.

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai không phải quyết toán thuế.

Nếu bạn cần tư vấn chi tiết theo thực trạng kinh doanh của bạn. Hãy liên hệ ngay Zalo GDSERVICE Việt Nam hoặc đăng ký nhận tin ở phía dưới.

Liên hệ tư vấn: Kiểm toán – Kế toán – Thuế – Thành lập doanh nghiệp – Visa/Giấy phép lao động