0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Ngày 1/12/2025, Bộ Tài chính đã ban hành Quyết định 4014/QĐ-BTC năm 2025 về việc công bố thủ tục hành chính bị bãi bỏ trong lĩnh vực kế toán kiểm toán thuộc phạm vi chức năng quản lý của Bộ Tài chính.

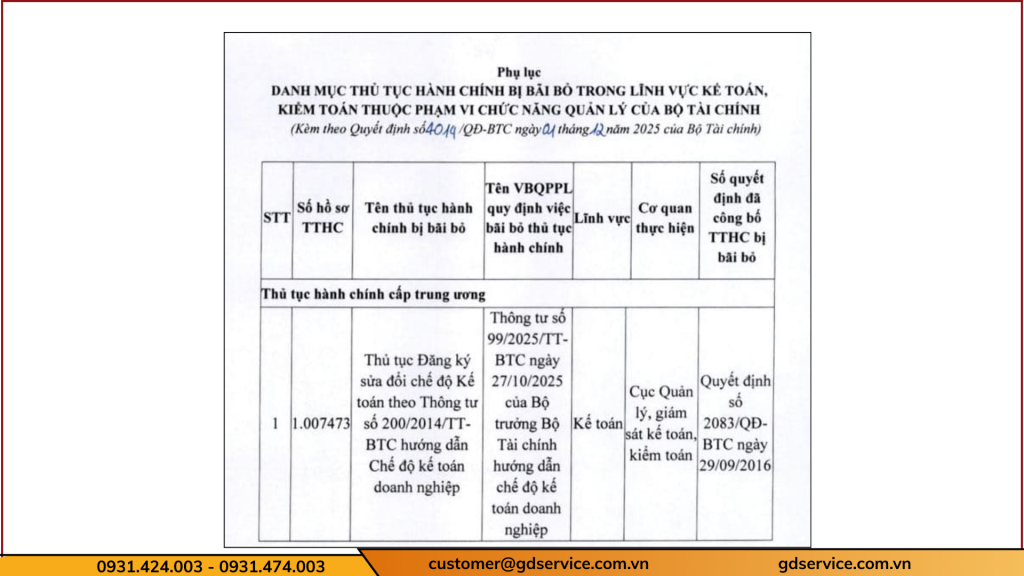

Theo đó, tại nội dung Phụ lục ban hành kèm theo Quyết định 4014/QĐ-BTC năm 2025 quy định về bãi bỏ TTHC trong lĩnh vực kế toán, kiểm toán như sau:

Bãi bỏ TTHC: “Đăng ký sửa đổi chế độ Kế toán theo Thông tư 200/2014/TT-BTC hướng dẫn Chế độ kế toán doanh nghiệp” tại Quyết định 2083/QĐ-BTC năm 2016 của Bộ trưởng Bộ Tài chính về công bố thủ tục hành chính chuẩn hóa trong lĩnh vực kế toán, kiểm toán thuộc thẩm quyền giải quyết của Bộ Tài chính.

Phụ lục ban hành kèm theo Quyết định 4014/QĐ-BTC năm 2025 như sau:

Lưu ý: Quyết định 4014/QĐ-BTC năm 2025 có hiệu lực từ ngày 01 tháng 01 năm 2026.

Nguyên tắc kế toán kiểm toán được quy định ra sao?

Theo Điều 6 Luật Kế toán 2015 quy định về nguyên tắc kế toán như sau:

Giá trị tài sản và nợ phải trả được ghi nhận ban đầu theo giá gốc. Sau ghi nhận ban đầu, đối với một số loại tài sản hoặc nợ phải trả mà giá trị biến động thường xuyên theo giá thị trường và giá trị của chúng có thể xác định lại một cách đáng tin cậy thì được ghi nhận theo giá trị hợp lý tại thời điểm cuối kỳ lập báo cáo tài chính.

Các quy định và phương pháp kế toán đã chọn phải được áp dụng nhất quán trong kỳ kế toán năm; trường hợp thay đổi các quy định và phương pháp kế toán đã chọn thì đơn vị kế toán phải giải trình trong báo cáo tài chính.

Đơn vị kế toán phải thu thập, phản ánh khách quan, đầy đủ, đúng thực tế và đúng kỳ kế toán mà nghiệp vụ kinh tế, tài chính phát sinh.

Báo cáo tài chính phải được lập và gửi cơ quan có thẩm quyền đầy đủ, chính xác và kịp thời. Thông tin, số liệu trong báo cáo tài chính của đơn vị kế toán phải được công khai theo quy định tại Điều 31 và Điều 32 của Luật kế toán 2015.

Đơn vị kế toán phải sử dụng phương pháp đánh giá tài sản và phân bổ các khoản thu, chi một cách thận trọng, không được làm sai lệch kết quả hoạt động kinh tế, tài chính của đơn vị kế toán.

Việc lập và trình bày báo cáo tài chính phải bảo đảm phản ánh đúng bản chất của giao dịch hơn là hình thức, tên gọi của giao dịch.

Cơ quan nhà nước, tổ chức, đơn vị sự nghiệp sử dụng ngân sách nhà nước ngoài việc thực hiện quy định tại các khoản 1, 2, 3, 4, 5 và 6 của Điều 6 Luật kế toán 2015 còn phải thực hiện kế toán theo mục lục ngân sách nhà nước.

Các hành vi bị nghiêm cấm trong hoạt động kế toán kiểm ?

Theo Điều 13 Luật Kế toán 2015 quy định về các hành vi bị nghiêm cấm trong hoạt động kế toán như sau:

Giả mạo, khai man hoặc thỏa thuận, ép buộc người khác giả mạo, khai man, tẩy xóa chứng từ kế toán hoặc tài liệu kế toán khác.

Cố ý, thỏa thuận hoặc ép buộc người khác cung cấp, xác nhận thông tin, số liệu kế toán sai sự thật.

Để ngoài sổ kế toán tài sản, nợ phải trả của đơn vị kế toán hoặc có liên quan đến đơn vị kế toán.

Hủy bỏ hoặc cố ý làm hư hỏng tài liệu kế toán trước khi kết thúc thời hạn lưu trữ quy định tại Điều 41 của Luật Kế toán 2015.

Ban hành, công bố chuẩn mực kế toán, chế độ kế toán không đúng thẩm quyền.

Mua chuộc, đe dọa, trù dập, ép buộc người làm kế toán thực hiện công việc kế toán không đúng với quy định của Luật này.

Người có trách nhiệm quản lý, điều hành đơn vị kế toán kiêm làm kế toán, thủ kho, thủ quỹ, trừ doanh nghiệp tư nhân và công ty trách nhiệm hữu hạn do một cá nhân làm chủ sở hữu.

Bố trí hoặc thuê người làm kế toán, người làm kế toán trưởng không đủ tiêu chuẩn, điều kiện quy định tại Điều 51 và Điều 54 của Luật Kế toán 2015.

Thuê, mượn, cho thuê, cho mượn chứng chỉ kế toán viên, Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán dưới mọi hình thức.

Lập hai hệ thống sổ kế toán tài chính trở lên hoặc cung cấp, công bố các báo cáo tài chính có số liệu không đồng nhất trong cùng một kỳ kế toán.

Kinh doanh dịch vụ kế toán khi chưa được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán hoặc hành nghề dịch vụ kế toán khi không bảo đảm điều kiện quy định của Luật Kế toán 2015.

Sử dụng cụm từ “dịch vụ kế toán” trong tên gọi của doanh nghiệp nếu đã quá 06 tháng kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp mà vẫn không được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán hoặc doanh nghiệp đã chấm dứt kinh doanh dịch vụ kế toán.

Thuê cá nhân, tổ chức không đủ điều kiện hành nghề, điều kiện kinh doanh dịch vụ kế toán cung cấp dịch vụ kế toán cho đơn vị mình.

Kế toán viên hành nghề và doanh nghiệp kinh doanh dịch vụ kế toán thông đồng, móc nối với khách hàng để cung cấp, xác nhận thông tin, số liệu kế toán sai sự thật.

Các hành vi bị nghiêm cấm khác theo quy định của pháp luật về phòng, chống tham nhũng trong hoạt động kế toán.

Nếu bạn cần tư vấn chi tiết theo thực trạng kinh doanh của bạn. Hãy liên hệ ngay Zalo GDSERVICE Việt Nam hoặc đăng ký nhận tin ở phía dưới.

Liên hệ tư vấn: Kiểm toán – Kế toán – Thuế – Thành lập doanh nghiệp – Visa/Giấy phép lao động