0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Hiện nay, toàn bộ hộ kinh doanh đang nộp thuế khoán buộc phải chuyển đổi từ hộ kinh doanh khoán sang hộ kinh doanh kê khai. Theo quy định mới của cơ quan thuế. Từ ngày 01 tháng 01 năm 2026, phương pháp khoán sẽ chấm dứt hoàn toàn. Nếu không chuyển đổi kịp thời, hộ kinh doanh có thể gặp rủi ro lớn. Như không được xuất hóa đơn không có chứng từ hợp lệ khi mua bán bị truy thu thuế và xử phạt hành chính.

Vì vậy bạn cần bắt đầu quá trình chuyển đổi ngay hôm nay. Dưới đây tổng hợp đầy đủ quy định pháp lý và trình tự chuẩn theo quy trình 8 bước. Từ nguồn chuẩn các điều khoản pháp luật, giúp bạn thực hiện đúng hạn đúng thủ tục và tránh mọi rủi ro khi cơ quan thuế kiểm tra.

Tại sao phải chuyển đổi từ hộ kinh doanh khoán sang hộ kinh doanh kê khai ngay

Theo Nghị quyết 198/2025/QH15 từ ngày 01 tháng 01 năm 2026, hộ kinh doanh khoán, sẽ không còn được áp dụng phương pháp khoán thuế. Mà bắt buộc, phải kê khai thuế theo hóa đơn chứng từ và sổ sách kế toán. Điều này đồng nghĩa, với việc hộ kinh doanh nếu không thực hiện chuyển đổi. Sẽ mất khả năng, xuất hóa đơn hợp pháp không được chứng minh chi phí. Dẫn đến chi phí kinh doanh không được chấp nhận, trong quá trình kiểm tra của cơ quan thuế. Đồng thời, sẽ gặp khó khăn trong quan hệ với khách hàng và đối tác kinh doanh yêu cầu hóa đơn hợp pháp.

Việc chuyển đổi, còn giúp hộ kinh doanh quản lý tài chính minh bạch hơn. Tách biệt dòng tiền cá nhân và kinh doanh giúp tối ưu hóa dòng tiền và giảm rủi ro thất thoát tài sản. Đồng thời, việc ghi sổ kế toán đầy đủ và sử dụng hóa đơn điện tử. Sẽ giúp hộ kinh doanh nâng cao uy tín và dễ dàng tiếp cận các khoản vay tín dụng hoặc mở rộng thị trường kinh doanh

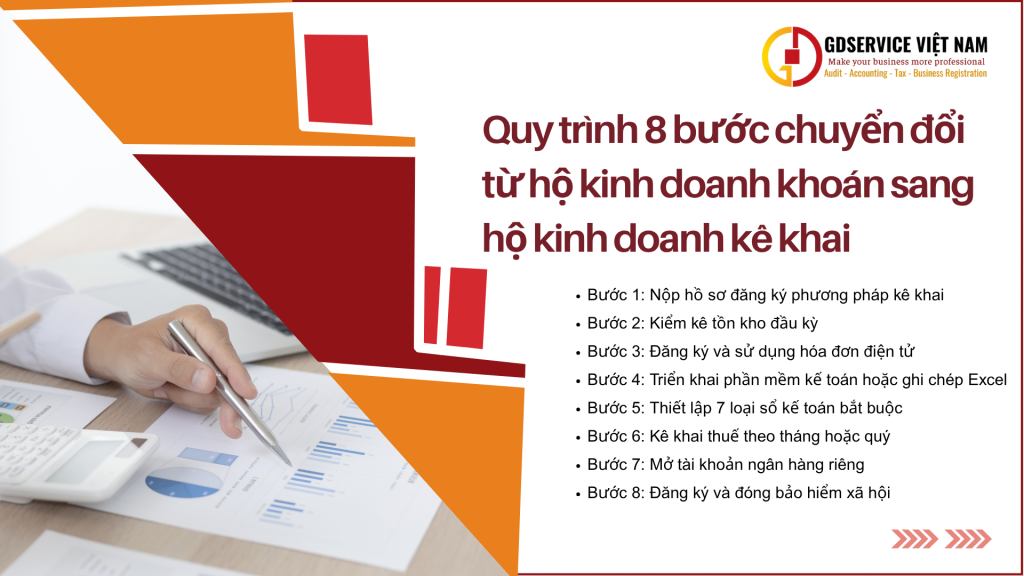

Quy trình 8 bước chuyển đổi từ hộ kinh doanh khoán sang hộ kinh doanh kê khai

Theo khoản 6 Điều 10 Nghị quyết 198 2025 QH15. Toàn bộ hộ kinh doanh, đang nộp thuế theo phương pháp khoán sẽ phải chuyển sang phương pháp kê khai thuế. Việc chuyển đổi là bắt buộc và cần thực hiện sớm để tránh bị gián đoạn hoạt động kinh doanh. Cũng như tránh các rủi ro về thuế, việc chuyển đổi bao gồm 8 bước quan trọng. Được hướng dẫn chi tiết theo quy định của cơ quan thuế và các văn bản pháp luật hiện hành

Bước 1: Nộp hồ sơ đăng ký phương pháp kê khai

Hộ kinh doanh, phải chuẩn bị hồ sơ đăng ký chuyển đổi theo Mẫu 08 MST. Được ban hành, tại Thông tư 86/2024 TT BTC. Hồ sơ này, được nộp tại cơ quan thuế quản lý, mã số thuế nơi hộ kinh doanh đăng ký. Nếu thông tin đăng ký thuế, không thay đổi như địa chỉ kinh doanh tên hộ kinh doanh cơ quan thuế quản lý thì chỉ cần nộp. Mẫu 08 MST mà không cần nộp lại toàn bộ hồ sơ. Khi nộp hồ sơ cần kiểm tra đầy đủ thông tin, như tên hộ kinh doanh mã số thuế địa chỉ kinh doanh ngành nghề đăng ký thuế và phương pháp tính thuế hiện tại.

Bước 2: Kiểm kê tồn kho đầu kỳ

Hộ kinh doanh, tiến hành kiểm kê toàn bộ hàng hóa nguyên vật liệu dụng cụ tồn tại tại thời điểm chuyển đổi. Việc kiểm kê, phải ghi nhận đầy đủ số lượng đơn giá tình trạng hàng hóa. Và giá trị tồn kho, bao gồm cả hàng hóa có hóa đơn và hàng hóa không có hóa đơn. Biên bản kiểm kê tồn kho sẽ, là cơ sở quan trọng để nhập số liệu đầu kỳ vào sổ kế toán mới. Và làm căn cứ kê khai thuế tránh rủi ro, khi cơ quan thuế kiểm tra.

Bước 3: Đăng ký và sử dụng hóa đơn điện tử

Hộ kinh doanh, sau khi chuyển đổi bắt buộc phải đăng ký hóa đơn điện tử theo đúng mô hình kinh doanh. Trường hợp bán lẻ trực tiếp, như cửa hàng tạp hóa siêu thị mini hoặc bán hàng trực tiếp. Hộ kinh doanh, cần sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền. Trường hợp kinh doanh dịch vụ, hoặc bán buôn kinh doanh thương mại. Phải đăng ký loại hóa đơn điện tử bán hàng thông thường. Việc sử dụng đúng loại hóa đơn, sẽ giúp hợp thức hóa doanh thu và chi phí đảm bảo tính pháp lý khi cơ quan thuế kiểm tra.

Bước 4: Triển khai phần mềm kế toán hoặc ghi chép Excel

Hộ kinh doanh, cần lựa chọn phần mềm kế toán phù hợp với quy mô. Nếu quy mô nhỏ có thể ghi chép bằng Excel, nhưng phải đảm bảo đầy đủ bảng theo dõi doanh thu chi phí tồn kho công nợ và các khoản chi phí khác. Dữ liệu cần lưu trữ đầy đủ, và minh bạch để phục vụ kiểm tra của cơ quan thuế. Việc sử dụng phần mềm, sẽ giúp tự động hóa tính toán tạo báo cáo chi tiết. Và giảm sai sót so với ghi chép thủ công.

Bước 5: Thiết lập 7 loại sổ kế toán bắt buộc

Theo Thông tư 88/2021/TT BTC, hộ kinh doanh kê khai phải lập đầy đủ 7 loại sổ kế toán. Bao gồm sổ theo dõi doanh thu, sổ theo dõi chi phí, sổ quỹ tiền mặt, sổ theo dõi hàng tồn kho. sổ theo dõi tài sản cố định. sổ theo dõi công nợ. Và sổ tổng hợp tình hình kinh doanh. Việc ghi sổ đầy đủ giúp minh bạch dòng tiền xác định lợi nhuận và bảo vệ quyền lợi khi cơ quan thuế kiểm tra.

Bước 6: Kê khai thuế theo tháng hoặc quý

Hộ kinh doanh, kê khai thuế bằng tờ khai mẫu 01 CNKD theo Thông tư 40/2021/TT BTC. Kỳ kê khai theo tháng, hoặc quý tùy theo quy mô và tình hình kinh doanh. Nếu hộ kinh doanh, có đầy đủ chứng từ doanh thu và chi phí thì phải nộp phụ lục bảng kê hoạt động kinh doanh. Mẫu 01 /2 /BK/ HDKD Trong một số trường hợp được cơ quan thuế chấp thuận có thể miễn nộp phụ lục này. Việc kê khai đúng kỳ, giúp tránh xử phạt hành chính thuế và đảm bảo minh bạch chi phí doanh thu.

Bước 7: Mở tài khoản ngân hàng riêng

Hộ kinh doanh, nên mở tài khoản ngân hàng riêng cho hoạt động kinh doanh. Việc này giúp tách biệt dòng tiền cá nhân và kinh doanh tạo sự minh bạch. Và thuận tiện khi đối chiếu chi phí doanh thu, với cơ quan thuế. Dòng tiền minh bạch, cũng giúp cơ quan thuế xác nhận chi phí hợp lý và hạn chế rủi ro bị truy thu thuế.

Bước 8: Đăng ký và đóng bảo hiểm xã hội

Nếu hộ kinh doanh, có lao động phải đăng ký và đóng bảo hiểm xã hội cho người lao động. Chủ hộ nếu thuộc đối tượng, phải đóng BHXH theo quy định cũng cần thực hiện việc này. Việc tham gia bảo hiểm xã hội, giúp đảm bảo quyền lợi cho người lao động và tăng tính chuyên nghiệp cho hộ kinh doanh.

Lưu ý quan trọng khi chuyển đổi từ khoán sang kê khai

Hộ kinh doanh, phải lưu giữ đầy đủ hóa đơn chứng từ cả bán ra và mua vào. Các chứng từ không hợp lệ hoặc, không có hóa đơn sẽ không được tính vào chi phí khi xác định thu nhập chịu thuế. Sổ sách cần ghi chép liên tục trung thực và thống nhất với hóa đơn và sao kê tài khoản ngân hàng.

Không được kê khai thiếu doanh thu hoặc kê khai chi phí không có căn cứ xác thực. Khai sai tờ khai 01 CNKD hoặc nộp trễ hạn sẽ bị xử phạt theo quy định. Hộ kinh doanh có doanh thu trong năm 2026 từ 200 triệu trở xuống sẽ không phải nộp thuế giá trị gia tăng và thuế thu nhập cá nhân. Tuy nhiên hộ kinh doanh vẫn phải thực hiện đầy đủ nghĩa vụ kê khai nộp tờ khai theo kỳ quy định và lưu giữ sổ sách chứng từ đầy đủ.

Nếu bạn cần tư vấn chi tiết theo thực trạng kinh doanh của bạn. Hãy liên hệ ngay Zalo GDSERVICE Việt Nam hoặc đăng ký nhận tin ở phía dưới.

Liên hệ tư vấn: Kiểm toán – Kế toán – Thuế – Thành lập doanh nghiệp – Visa/Giấy phép lao động