0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Ở mỗi công ty, bất cứ hoạt động loại hình nào, quy mô ra sao cũng cần có định hướng xây dựng quy trình phòng kế toán chuẩn để hỗ trợ cho hoạt động kế toán tài chính nói riêng và quá trình quản lý công ty nói chung. Kế toán công ty nên nắm rõ quy trình kế toán nhằm bảo đảm hoàn thành công việc hiệu quả.

1. Quy trình phòng kế toán là gì?

Quy trình phòng kế toán (trong tiếng Anh: Accounting department process) là quy trình kết hợp các công việc kế toán riêng lẻ bao gồm: kế toán tổng hợp, kế toán viên, kế toán thuế, kế toán quản lý, kế toán kho, kế toán nợ phải thu, kế toán nợ phải trả, kế toán chi phí, kế toán quản lý tài sản cố định.

Sự kết hợp những công việc kế toán này được làm liên tiếp nhau và có mối liên hệ chặt chẽ với nhau. Những nhiệm vụ được thực hiện căn cứ vào quyền hạn, tầm quan trọng và loại hình doanh nghiệp. Khi công ty xảy ra bất kỳ nghiệp vụ nào như: quan hệ trao đổi, mua bán,… đều phải có nghiệp vụ kế toán liên quan để giải quyết nhanh những tình huống phát sinh bất ngờ.

2. 9 Bước thiết lập quy trình phòng kế toán cơ bản cho doanh nghiệp

Một sơ đồ quy trình làm việc phòng kế toán chuẩn chỉnh trong công ty sẽ được thực hiện theo 9 bước sau:

- Bước 1: Tổng hợp những nghiệp vụ phát sinh;

- Bước 2: Lập chứng từ gốc;

- Bước 3: Giải quyết kiểm tra chứng từ gốc;

- Bước 4: Ghi sổ sách;

- Bước 5: Sắp xếp, phân loại những chứng từ kế toán;

- Bước 6: Tiến hành bút toán kết chuyển cuối kỳ;

- Bước 7: Thực hiện khóa sổ và xác định số dư;

- Bước 8: Thiết lập bảng cân đối số phát sinh;

- Bước 9: Thiết lập báo cáo tài chính, quyết toán thuế.

2.1. Bước 1: Tổng hợp các nghiệp vụ phát sinh

Bước đầu tiên, kế toán viên sẽ thực hiện tổng hợp lại tất cả những nhiệm vụ, công việc, quan hệ mua – bán kinh tế tài chính có phát sinh cần lập chứng từ gốc theo quy trình làm việc phòng kế toán.

Một vài nghiệp vụ phát sinh cần tạo chứng từ gốc như sau: Phí bảo hiểm cho nhân sự, phí chi ứng mua văn phòng phẩm trong 5 tháng,…

2.2. Bước 2: Lập chứng từ gốc theo quy trình phòng kế toán

Toàn bộ các bộ phận trong công ty thực hiện lập chứng từ gốc khi công ty phát sinh nghiệp vụ kinh tế. Chứng từ không chỉ thể hiện bằng chứng mà còn là căn cứ pháp lý để kế toán viên tiến hành ghi nhận những giao dịch vào một số phương tiện nhất định sau khi đã xác định tính hợp lệ.

2.3. Bước 3: Xử lý kiểm tra chứng từ gốc

Dựa vào những căn cứ pháp lý của phòng kế toán trong quy trình làm việc phòng kế toán, phải được bảo đảm về tính chính xác nên trước khi đưa lên cho kế toán trưởng thì bộ phận kế toán sẽ có một phòng ban kiểm tra chứng từ gốc nhằm phát hiện ra sai phạm. Quá trình kiểm tra chứng từ gốc vừa tránh hạn chế sai sót, vừa hỗ trợ quy trình phòng kế toán diễn ra một cách trơn tru.

2.4. Bước 4: Ghi sổ sách trong quy trình phòng kế toán

Sau khi những chứng từ gốc được thiết lập xong. Căn cứ vào chứng từ gốc, kế toán viên sẽ tiến hành ghi chứng từ, làm sổ sách kế toán,… Cụ thể:

- Hình thức kế toán trên máy tính bàn;

- Hình thức kế toán chứng từ nhập liệu sổ sách;

- Hình thức kế toán chứng từ – nhật ký;

- Hình thức kế toán nhật ký chung;

- Hình thức kế toán sổ cái – nhật ký.

2.5. Bước 5: Sắp xếp và phân loại các chứng từ kế toán

Đây là khâu quan trọng trong sơ đồ quy trình phòng kế toán. Sau khi chứng từ kế toán được thiết lập ra sẽ tiến hành thực hiện sắp xếp và phân loại theo trình tự từ trước đến sau. Chứng từ được kế toán viên lập tới chứng từ được những bộ phận khác lập nhằm phục vụ cho mục đích nhất định trong khoảng thời gian cụ thể.

2.6. Bước 6: Thực hiện bút toán kết chuyển cuối kỳ

Kế toán viên tiến hành bút toán kết chuyển cuối kỳ đồng nghĩa với việc khóa sổ kế toán – nghiệp vụ cuối tháng kế toán phải thực hiện. Với mục đích là thu thập, tổng hợp thông tin trong một tháng nhằm xác định số dư của tài sản và lãi lỗ, nguồn vốn trong kỳ.

2.7. Bước 7: Khóa sổ và xác định số dư trong quy trình phòng kế toán

Sau khi hoàn thành kết chuyển bút toán cuối kỳ. Chứng từ đã được xem xét, thu thập lại toàn bộ dữ liệu trên sổ cái sẽ được khóa và không thể sửa đổi. Điều này được xem là bằng chứng chính xác để thiết lập báo cáo tài chính sau cùng của doanh nghiệp.

2.8. Bước 8: Lập bảng cân đối số phát sinh trong quy trình phòng kế toán

Phòng kế toán sẽ dựa vào sổ chi tiết và sổ cái để lập bảng cân đối. Nhiệm vụ của bảng này là giúp kế toán đánh giá tổng quan sổ chi tiết bao gồm các loại sổ chi tiết nào và tính chính xác của nó.

Đối với trường hợp đã hoàn thành, kế toán viên sẽ tiến hành bút toán mở sổ chi tiết, sổ cái kết hợp với bảng cân đối số phát sinh để thiết lập báo cáo tài chính.

2.9. Bước 9: Lập báo cáo tài chính và quyết toán thuế

Trong sơ đồ quy trình phòng kế toán thì lập báo cáo tài chính và quyết toán cũng được xem là khâu quan trọng. Bởi nó rất phức tạp và cần nhiều kỹ năng, nghiệp vụ xử lý tình huống cân đối. Không phải kế toán viên nào cũng làm tốt bước này. Kế toán sẽ căn cứ vào sổ chi tiết và sổ cái để thực hiện lập báo cáo tài chính.

Kế toán phải lập theo 4 biểu mẫu chính như sau:

- Báo cáo kết quả hoạt động kinh doanh;

- Bảng cân đối kế toán;

- Báo cáo lưu chuyển dòng tiền;

- Thuyết trình báo cáo tài chính.

3. Sơ đồ quy trình phòng kế toán mới nhất 2023

Dưới đây là 6 mẫu sơ đồ quy trình làm việc phòng kế toán được tổng hợp dành cho kế toán mới nhất 2023, bạn đọc có thể tham khảo:

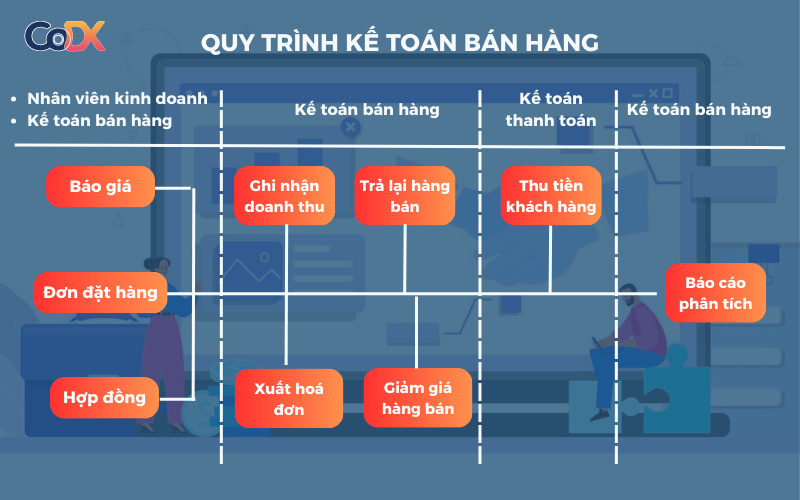

3.1. Sơ đồ quy trình kế toán bán hàng

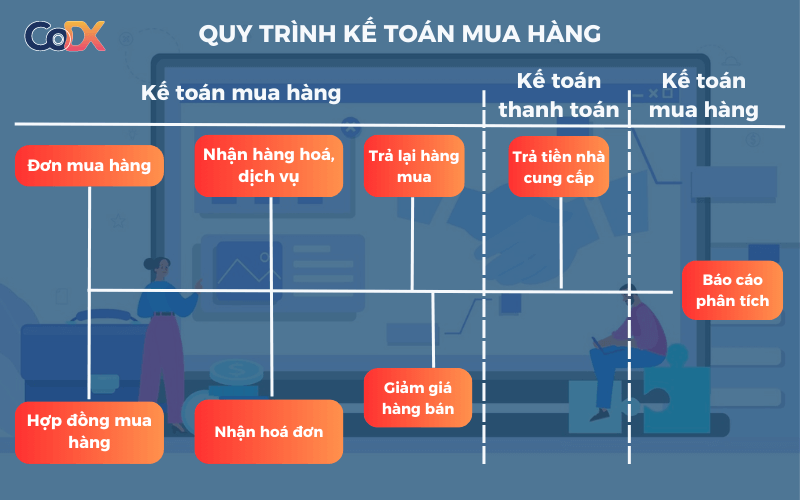

3.2. Sơ đồ quy trình phòng kế toán mua hàng

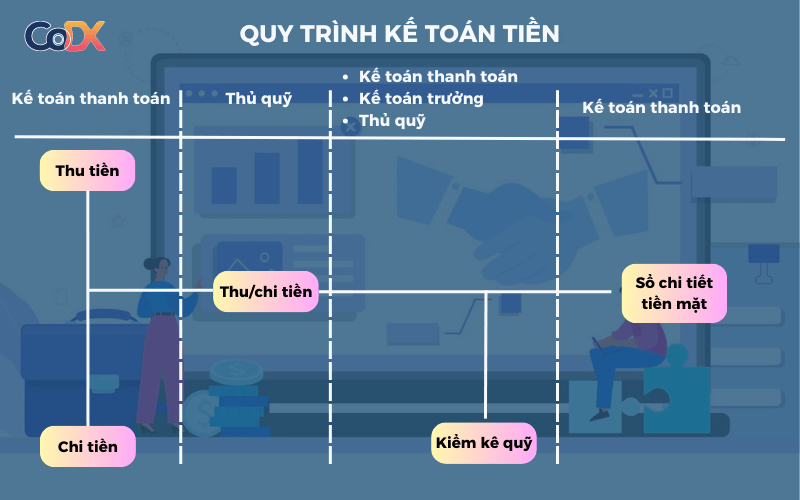

3.3. Sơ đồ quy trình làm việc phòng kế toán tiền

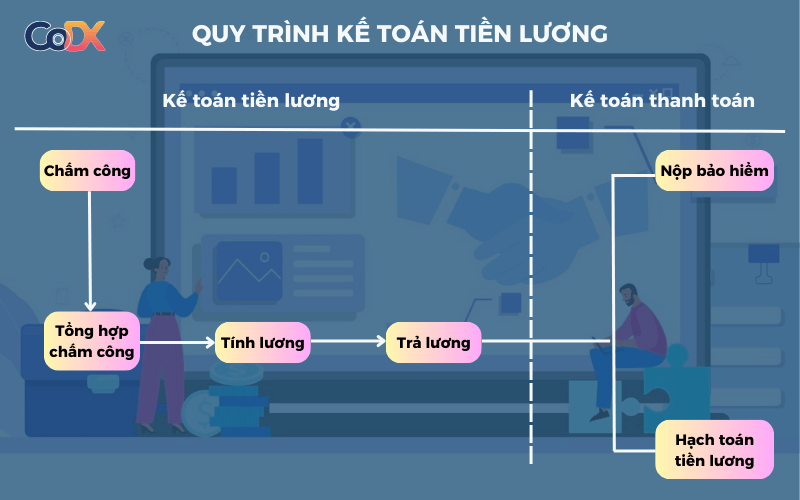

3.4. Sơ đồ quy trình phòng kế toán tiền lương

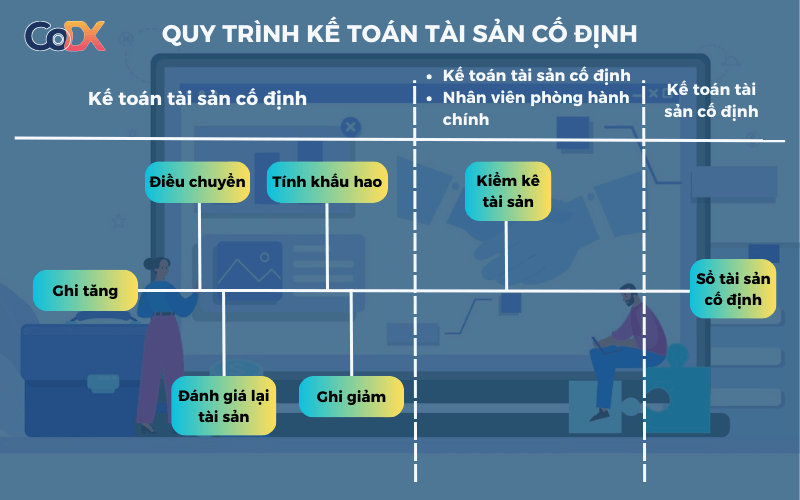

3.5. Sơ đồ quy trình kế toán cho tài sản cố định

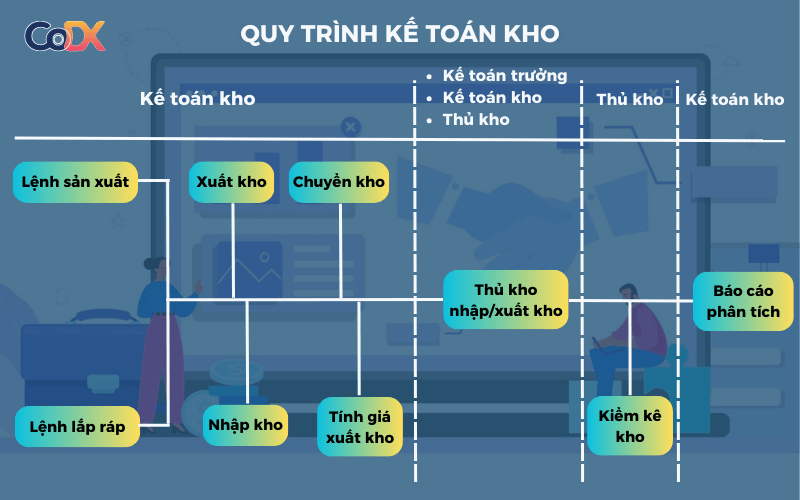

3.6. Sơ đồ quy trình kế toán kho

Tham khảo: CoDX Process