0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Chi nhánh là đơn vị phụ thuộc của doanh nghiệp, có nhiệm vụ thực hiện toàn bộ hoặc một phần chức năng của doanh nghiệp kể cả chức năng ủy quyền cho doanh nghiệp hoặc đại diện theo ủy quyền. Mặc dù được phép thực hiện hoạt động kinh doanh nhưng chi nhánh chỉ là một đơn vị trực thuộc công ty, không có tư cách pháp nhân độc lập. Chi nhánh là loại hình đơn vị phụ thuộc duy nhất có thể xuất hóa đơn đỏ (hóa đơn giá trị gia tăng) và phải kê khai thuế giá trị gia tăng tương tự như công ty. Sau đây, GDservice Việt Nam sẽ tư vấn về thành lập chi nhánh công ty theo pháp luật hiện hành.

1. Thủ tục thành lập chi nhánh của công ty

| Tiêu chí | Nội dung |

| Căn cứ pháp lý | – Luật Doanh nghiệp năm 2020;

– Nghị định 01/2021/NĐ-CP; – Thông tư số 47/2019/TT-BTC. |

| Cơ quan tiếp nhận | Phòng Đăng ký kinh doanh – Sở Kế hoạch và Đầu tư nơi đặt chi nhánh. |

| Cách thức thực hiện | – Nộp trực tiếp tại Cơ quan đăng ký kinh doanh;

– Nộp qua dịch vụ bưu chính; – Nộp qua mạng thông tin điện tử: https://dangkykinhdoanh.gov.vn |

| Các bước tiến hành | Bước 1: Chuẩn bị điều kiện thành lập chi nhánh

Bước 2: Soạn hồ sơ thành lập chi nhánh Bước 3: Nộp hồ sơ thành lập chi nhánh và lệ phí Bước 4: Cơ quan đăng ký kinh doanh cấp Giấy chứng nhận Bước 4: Các thủ tục sau thành lập như khắc dấu, khai và nộp thuế, làm biển và treo biển, mua chữ ký số điện tử,… |

| Thời hạn giải quyết | Trong thời hạn 03 (ba) ngày làm việc kể từ ngày nhận đủ hồ sơ hợp lệ. |

| Kết quả | Giấy chứng nhận đăng ký hoạt động chi nhánh |

| Phí, lệ phí | – Lệ phí đăng ký doanh nghiệp: 50.000 đồng/lần (Thông tư số 47/2019/TT-BTC). Miễn lệ phí đối với trường hợp đăng ký qua mạng điện tử.

– Lệ phí công bố thông tin doanh nghiệp: 100.000 đồng/lần (Thông tư số 47/2019/TT-BTC). |

2. Lưu ý thành phần hồ sơ

| Thành phần | Số lượng | Người chuẩn bị |

| Thông báo thành lập chi nhánh do người đại diện theo pháp luật của doanh nghiệp ký | 01: bản chính | Luật Việt An |

| – Nghị quyết, quyết định và bản sao biên bản họp của Hội đồng thành viên đối với công ty TNHH hai thành viên trở lên, công ty hợp danh, của Hội đồng quản trị đối với công ty cổ phần;

– Nghị quyết, quyết định của chủ sở hữu công ty đối với công ty TNHH một thành viên về việc thành lập chi nhánh. |

01: bản sao | Khách hàng cung cấp |

| Giấy tờ pháp lý của cá nhân đối với người đứng đầu chi nhánh. | 01: bản sao | Khách hàng cung cấp |

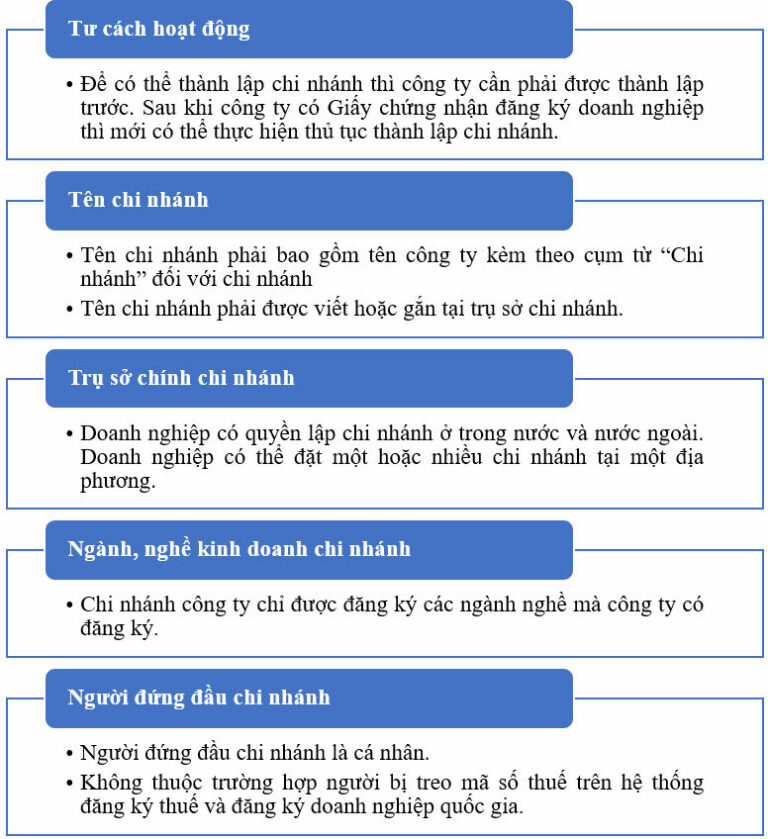

3. Lưu ý điều kiện thành lập chi nhánh của công ty

4. Lưu ý lựa chọn loại hình hoạt động của chi nhánh

Doanh nghiệp có thể lựa chọn hình thức hạch toán chi nhánh độc lập hoặc phụ thuộc. Tuy nhiên cần cân nhắc các yếu tô sau :

| So sánh | Hạch toán độc lập | Hạch toán phụ thuộc |

| Điểm giống | Cả hai hình thức chi nhánh này đều không có pháp nhân.

Cả hai đều có quyền phát sinh hoạt động kinh doanh, được xuất hóa đơn VAT độc lập với công ty. Lệ phí môn bài chi nhánh nào cũng phải đóng là 1.000.000 đồng/năm (Nghị định 139/2016/NĐ-CP). Hoạt động theo ủy quyền và phân công từ công ty. |

|

| Khác nhau | Về thuế: chủ động xác định chi phí tính thuế và thu nhập tính thuế.

Chịu trách nhiệm kê khai và nộp thuế thu nhập doanh nghiệp không kể liên quan gì đến hiệu quả kinh doanh của công ty cũng như các chi nhánh khác trong cùng công ty. Hạch toán đầy đủ sổ sách, báo cáo tài chính,… Phòng kế toán hay bộ phận kế toán ở chi nhánh hạch toán độc lập là một đơn vị kế toán theo Luật kế toán. |

Chuyển số liệu, chứng từ doanh thu, chi phí về công ty để cuối năm hạch toán chung báo cáo tài chính.

Công ty kết hợp số liệu của các chi nhánh khác cùng công ty và hoạt động của công ty để hạch toán và thực hiện nghĩa vụ thuế thu nhập doanh nghiệp. Số liệu trong sổ sách là một phần của sổ sách của công ty. Đơn vị kế toán của công ty bao gồm bộ phận kế toán các chi nhánh. |

5. Lưu ý thủ tục sau khi thành lập chi nhánh

Nộp tờ khai thuế môn bài và nộp thuế môn bài của chi nhánh

- Lệ phí môn bài của chi nhánh là 1.000.000 đồng/năm (theo Nghị định 139/2016/NĐ-CP).

- Nếu chi nhánh thành lập trước ngày 01/07 hàng năm thì nộp đủ thuế môn bài là: 1.000.000 đồng/năm. Nếu chi nhánh thành lập sau ngày 01/07 hàng năm thì nộp ½ thuế môn bài năm đầu thành lập: 500.000 đồng/năm.

- Chi nhánh kê khai và nộp thuế môn bài trong vòng 30 ngày kể từ ngày được cấp Giấy chứng nhận đăng ký hoạt động chi nhánh.

Làm biển và treo biển công ty tại trụ sở chính

- Chi nhánh phải treo biển chi nhánh công ty tại trụ sở chi nhánh với các nội dung như sau: Tên cơ quan chủ quản (cơ quan cấp Giấy chứng nhận đăng ký hoạt động tức Sở Kế hoạch và Đầu tư), tên chi nhánh, địa chỉ trụ sở, số điện thoại hoặc email (nếu có).

Mua chữ ký số điện tử để thực hiện nộp thuế điện tử

- Chi nhánh phải thực hiện mua chữ ký số điện từ để thực hiện nộp thuế điện tử cho chi nhánh.

- Sau khi chi nhánh nhận được Giấy chứng nhận hoạt động, nhân viên công ty phải gửi thông tin đăng ký hoạt động chi nhánh cho cơ quan thuế, nộp hồ sơ khai thuế ban đầu nếu chi nhánh đặt ở tỉnh thành phố trực thuộc trung ương khác.

6. Các loại thuế chi nhánh công ty cần phải nộp

Lệ phí môn bài

Chi nhánh hạch toán độc lập: Kê khai và nộp thuế môn bài tại cơ quan quản lý chi nhánh.

Chi nhánh hạch toán phụ thuộc:

- Trường hợp chi nhánh ở cùng tỉnh với trụ sở chính thì nộp tờ khai thuế môn bài tại cơ quan thuế trụ sở chính.

- Trường hợp chi nhánh ở khác tỉnh với trụ sở chính thì nộp tờ khai và tiền thuế môn bài tại chi nhánh.

Lưu ý: Theo quy định tại Nghị định 22/2020/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 139/2016/NĐ-CP, khi thành lập chi nhánh của công ty cùng năm với thành lập công ty năm 2024 thì chi nhánh cũng được miễn thuế môn bài năm 2024.

Thuế giá trị gia tăng

Kê khai và nộp thuế GTGT tại chi nhánh, nếu thỏa mãn 1 trong những điều kiện sau:

- Chi nhánh hạch toán độc lập;

- Chi nhánh khác tỉnh với trụ sở chính.

Kê khai và nộp thuế GTGT tại trụ sở chính, nếu thỏa mãn 1 trong những điều kiện sau:

- Chi nhánh hạch toán phụ thuộc,

- Không phát sinh doanh thu, hoặc cùng tỉnh với trụ sở chính.

Trường hợp chi nhánh có con dấu, tài khoản tiền gửi ngân hàng, trực tiếp bán hàng hóa, dịch vụ, kê khai đầy đủ thuế giá trị gia tăng đầu vào, đầu ra có nhu cầu kê khai nộp thuế riêng phải đăng ký nộp thuế riêng và sử dụng hóa đơn riêng.

Thuế thu nhập doanh nghiệp

- Chi nhánh hạch toán độc lập thì chi nhánh nộp hồ sơ khai thuế thu nhập doanh nghiệp phát sinh tại đơn vị trực thuộc cho cơ quan quản lý thuế trực tiếp chi nhánh.

- Chi nhánh hạch toán phụ thuộc thì chi nhánh không phải nộp hồ sơ khai thuế thu nhập doanh nghiệp, trụ sở chính nộp hồ sơ khai thuế cả phần thu nhập tại chi nhánh.

7. Một số câu hỏi liên quan đến thủ tục thành lập chi nhánh

Sự khác biệt giữa chi nhánh thành lập cùng tỉnh/ thành phố với công ty và chi nhánh thành lập khác tỉnh/ thành phố với công ty?

- Chi nhánh thành lập cùng tỉnh/ thành phố với công ty thì cơ quan quản lý thuế là cơ quan quản lý thuế của công ty.

- Chi nhánh thành lâp khác tỉnh/ thành phố với công ty thì cơ quan quản lý thuế tại nơi đặt chi nhánh.

Ưu nhược điểm khi thành lập chi nhánh là gì?

Ưu điểm:

- Việc thành lập chi nhánh là chi nhánh được hoạt động kinh doanh như công ty mẹ, được quyền đăng ký con dấu riêng, thay công ty mẹ ký hợp đồng kinh tế.

- Chi nhánh cũng có thể kê khai nộp thuế riêng như một đơn vị độc lập nếu đăng ký là chi nhánh hạch toán độc lập. Việc hoạt động độc lập như vậy giúp thuận tiện cho khách hàng khi chỉ cần đến chi nhánh gần nhất để giao dịch thay vì phải đến trực tiếp trụ sở chính của công ty.

Nhược điểm:

- Công ty khi thành lập chi nhánh sẽ phát sinh thủ tục kê khai thuế độc lập cho chi nhánh.

- Đối với chi nhánh hạch toán độc lập, cuối năm chi nhánh cần lập báo cáo tài chính cho hoạt động của mình. Hiện nay, có hình thức địa điểm kinh doanh có thể phát sinh được hoạt động kinh doanh mà không cần thực hiện kê khai thuế hàng quý, hàng năm. Do đó, nếu công ty định thành lập chi nhánh hạch toán độc lập có thể lựa chọn việc thành lập địa điểm kinh doanh để thay thế.

8. Dịch vụ thành lập chi nhánh công ty TNHH GDservice Việt Nam

- Tư vấn điều kiện thành lập chi nhánh của công ty;

- Tư vấn lựa chọn loại hình chi nhánh;

- Hỗ trợ soạn thảo hồ sơ, tài liệu liên quan đến thành lập chi nhánh;

- Đại diện cho khách hàng, tiến hành nộp hồ sơ và theo dõi hồ sơ từ cơ quan nước nhà nước;

- Tư vấn các loại thuế, lệ phí của chi nhánh;

- Hỗ trợ dịch vụ pháp lý cho doanh nghiệp về thành lập địa điểm kinh doanh, văn phòng đại diện.