0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Ngày 31/12/2025, Bộ Tài chính đã ban hành Thông tư 152/2025/TT-BTC hướng dẫn chế độ kế toán của hộ kinh doanh, cá nhân kinh doanh.

Thông tư 152/2025/TT-BTC hướng dẫn việc ghi sổ kế toán của các hộ kinh doanh, cá nhân kinh doanh. Đối tượng áp dụng Thông tư 152/2025/TT-BTC là hộ kinh doanh, cá nhân kinh doanh.

Quy định về sổ kế toán và lưu trữ tài liệu kế toán của hộ kinh doanh, cá nhân kinh doanh ra sao?

Căn cứ theo Điều 3 Thông tư 152/2025/TT-BTC quy định về sổ kế toán và lưu trữ tài liệu kế toán của hộ kinh doanh, cá nhân kinh doanh như sau:

Hộ kinh doanh, cá nhân kinh doanh được lựa chọn lưu trữ các tài liệu kế toán (hóa đơn, chứng từ kế toán, sổ kế toán,…) trên phương tiện điện tử hoặc bằng bản giấy.

Thời hạn lưu trữ tài liệu kế toán của hộ kinh doanh, cá nhân kinh doanh tối thiểu là 05 năm, đối với thời hạn lưu trữ hóa đơn thì thực hiện theo quy định của pháp luật về thuế.

Ngoài các sổ kế toán hướng dẫn tại Thông tư 152/2025/TT-BTC, hộ kinh doanh, cá nhân kinh doanh có thể bổ sung thêm các sổ kế toán hoặc sửa đổi lại biểu mẫu các sổ kế toán cho phù hợp với nhu cầu của đơn vị. Sổ kế toán được mở thêm hoặc sửa đổi lại biểu mẫu vẫn phải ghi rõ tên sổ; ngày, tháng, năm lập sổ; họ tên và chữ ký, đóng dấu (nếu có) của người đại diện hộ kinh doanh, cá nhân kinh doanh.

Trường hợp hộ kinh doanh, cá nhân kinh doanh sử dụng hóa đơn điện tử mà được hệ thống thông tin quản lý thuế của cơ quan thuế hỗ trợ xác định số thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN), các loại thuế khác phải nộp (nếu có) và thông báo cho người nộp thuế thì hộ kinh doanh, cá nhân kinh doanh sử dụng các mẫu sổ kế toán hướng dẫn tại Thông tư 152/2025/TT-BTC để theo dõi, đối chiếu với số thuế phải nộp theo thông báo của cơ quan thuế.

Từ 01/01/2026 doanh nghiệp, hộ kinh doanh không phải nộp lệ phí môn bài?

Căn cứ khoản 7 Điều 10 Nghị quyết 198/2025/QH15 quy định như sau:

“Điều 10. Hỗ trợ thuế, phí, lệ phí

1. Miễn thuế thu nhập doanh nghiệp trong thời hạn 02 năm và giảm 50% số thuế phải nộp trong 04 năm tiếp theo đối với thu nhập từ hoạt động khởi nghiệp đổi mới sáng tạo của doanh nghiệp khởi nghiệp sáng tạo, công ty quản lý quỹ đầu tư khởi nghiệp sáng tạo, tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo. Việc xác định thời gian miễn, giảm thuế thực hiện theo quy định của pháp luật về thuế thu nhập doanh nghiệp.

2. Miễn thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp đối với khoản thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp vào doanh nghiệp khởi nghiệp sáng tạo.

3. Miễn thuế thu nhập cá nhân trong thời hạn 02 năm và giảm 50% số thuế phải nộp trong 04 năm tiếp theo đối với thu nhập từ tiền lương, tiền công của chuyên gia, nhà khoa học nhận được từ doanh nghiệp khởi nghiệp sáng tạo, trung tâm nghiên cứu phát triển, trung tâm đổi mới sáng tạo, tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo.

4. Miễn thuế thu nhập doanh nghiệp cho doanh nghiệp nhỏ và vừa trong 03 năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

5. Chi phí đào tạo và đào tạo lại nhân lực của doanh nghiệp lớn cho doanh nghiệp nhỏ và vừa tham gia chuỗi được tính vào chi phí được trừ để xác định thu nhập chịu thuế khi tính thuế thu nhập doanh nghiệp.

6. Hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khoán thuế từ ngày 01 tháng 01 năm 2026. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo pháp luật về quản lý thuế.

7. Chấm dứt việc thu, nộp lệ phí môn bài từ ngày 01 tháng 01 năm 2026.

[…]”

Theo đó, chấm dứt việc thu, nộp lệ phí môn bài từ ngày 01 tháng 01 năm 2026. Nghị quyết 198/2025/QH15 áp dụng đối với doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh và tổ chức, cá nhân khác có liên quan.

Như vậy, từ 01/01/2026 doanh nghiệp, hộ kinh doanh không phải nộp lệ phí môn bài.

Mức phạt chậm đăng ký thuế hộ kinh doanh năm 2026 bao nhiêu?

Theo Điều 10 Nghị định 125/2020/NĐ-CP sửa đổi bởi khoản 8 Điều 1 Nghị định 310/2025/NĐ-CP quy định mức phạt chậm đăng ký thuế hộ kinh doanh năm 2026 như sau:

Chậm đăng ký thuế từ 01 ngày đến 10 ngày và có tình tiết giảm nhẹ: Phạt cảnh cáo.

Chậm đăng ký thuế từ 01 ngày đến 30 ngày: Phạt tiền từ 1.000.000 đồng đến 2.000.000 đồng, trừ trường hợp trên

Chậm đăng ký thuế từ 31 ngày đến 90 ngày: Phạt tiền từ 3.000.000 đồng đến 6.000.000 đồng.

Chậm đăng ký thuế từ 91 ngày trở lên: Phạt tiền từ 6.000.000 đồng đến 10.000.000 đồng.

Trong đó: Những tình tiết sau đây là tình tiết giảm nhẹ (theo Điều 8 Luật Xử lý vi phạm hành chính 2012):

Người vi phạm hành chính đã có hành vi ngăn chặn, làm giảm bớt hậu quả của vi phạm hoặc tự nguyện khắc phục hậu quả, bồi thường thiệt hại;

Người vi phạm hành chính đã tự nguyện khai báo, thành thật hối lỗi; tích cực giúp đỡ cơ quan chức năng phát hiện vi phạm hành chính, xử lý vi phạm hành chính;

Vi phạm hành chính trong tình trạng bị kích động về tinh thần do hành vi trái pháp luật của người khác gây ra; vượt quá giới hạn phòng vệ chính đáng; vượt quá yêu cầu của tình thế cấp thiết;

Vi phạm hành chính do bị ép buộc hoặc bị lệ thuộc về vật chất hoặc tinh thần;

Người vi phạm hành chính là phụ nữ mang thai, người già yếu, người có bệnh hoặc khuyết tật làm hạn chế khả năng nhận thức hoặc khả năng điều khiển hành vi của mình;

Vi phạm hành chính vì hoàn cảnh đặc biệt khó khăn mà không do mình gây ra;

Vi phạm hành chính do trình độ lạc hậu;

Những tình tiết giảm nhẹ khác do Chính phủ quy định.

Hộ kinh doanh, cá nhân kinh doanh được tự xác định doanh thu nộp thuế từ 01/01/2026 đúng không?

Theo Điều 13 Luật Quản lý thuế 2025 hộ kinh doanh, cá nhân kinh doanh được tự xác định doanh thu nộp thuế từ 01/01/2026 cụ thể như sau:

(1) Đối với thuế giá trị gia tăng, thuế thu nhập cá nhân:

Trường hợp hộ kinh doanh, cá nhân kinh doanh tự xác định có mức doanh thu hằng năm từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng không chịu thuế, đối tượng không phải nộp thuế theo quy định của pháp luật về thuế giá trị gia tăng, thuế thu nhập cá nhân, hộ kinh doanh, cá nhân kinh doanh thông báo doanh thu thực tế phát sinh trong năm với cơ quan thuế;

Trường hợp hộ kinh doanh, cá nhân kinh doanh xác định có mức doanh thu hằng năm từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế, đối tượng phải nộp thuế theo quy định của pháp luật về thuế, hộ kinh doanh, cá nhân kinh doanh tự xác định số thuế giá trị gia tăng, thuế thu nhập cá nhân phải nộp theo quy định của pháp luật về thuế giá trị gia tăng, thuế thu nhập cá nhân.

Trường hợp hộ kinh doanh, cá nhân kinh doanh sử dụng hóa đơn điện tử, hoá đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế, Hệ thống thông tin quản lý thuế tự động tạo lập tờ khai thuế để hỗ trợ hộ kinh doanh, cá nhân kinh doanh trong việc khai thuế và tính thuế trên cơ sở dữ liệu hóa đơn điện tử, cơ sở dữ liệu quản lý thuế và các nguồn cơ sở dữ liệu khác mà cơ quan thuế có được từ cơ quan nhà nước khác, tổ chức, cá nhân cung cấp.

(2) Đối với các loại thuế khác và khoản thu khác:

Hộ kinh doanh, cá nhân kinh doanh tự xác định số thuế, khoản thu khác phải nộp theo quy định của pháp luật về thuế, quy định khác của pháp luật có liên quan.

Lưu ý: Đối với hộ kinh doanh, cá nhân kinh doanh có hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số khác:

Trường hợp có hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số khác có chức năng đặt hàng trực tuyến và chức năng thanh toán, chủ quản nền tảng thương mại điện tử, nền tảng số khác (trong nước hoặc nước ngoài) có trách nhiệm khấu trừ, khai thay và nộp thay số thuế đã khấu trừ của hộ kinh doanh, cá nhân kinh doanh;

Trường hợp có hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số khác không có chức năng đặt hàng trực tuyến và chức năng thanh toán, hộ kinh doanh, cá nhân kinh doanh trực tiếp khai thuế, tính thuế và nộp thuế theo quy định.

Hướng dẫn kế toán trường hợp hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng không chịu thuế theo Thông tư 152/2025/TT-BTC ra sao?

Theo Điều 4 Thông tư 152/2025/TT-BTС quy định về trường hợp hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng không chịu thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân như sau:

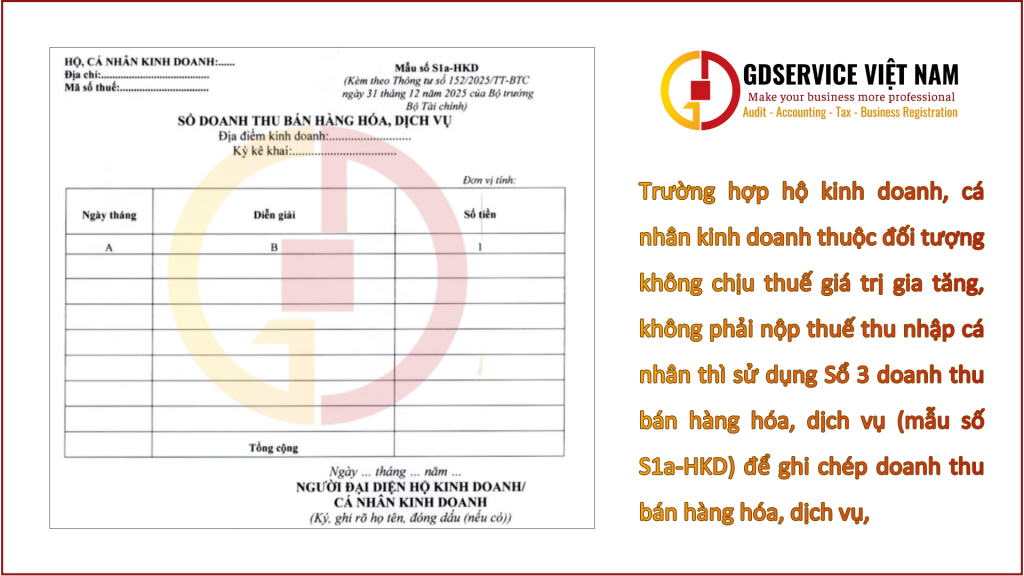

(1) Trường hợp hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng không chịu thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân thì sử dụng Sổ 3 doanh thu bán hàng hóa, dịch vụ (mẫu số S1a-HKD) sau đây để ghi chép doanh thu bán hàng hóa, dịch vụ, cụ thể:

(2) Phương pháp ghi sổ

Sổ này được mở để ghi doanh thu bán hàng hóa, dịch vụ làm căn cứ kê khai, xác định hộ kinh doanh, cá nhân kinh doanh có thuộc đối tượng chịu thuế GTGT, nộp thuế TNCN theo quy định của pháp luật về thuế hay không. Trường hợp hộ kinh doanh, cá nhân kinh doanh thực hiện kê khai doanh thu theo quy định của pháp luật về thuế thì hộ kinh doanh, cá nhân kinh doanh có thể dùng sổ này để theo dõi, đối chiếu số liệu với cơ quan thuế.

Phương pháp ghi số

Cột A: Ghi ngày, tháng ghi sổ.

Cột B: Ghi diễn giải doanh thu từ việc bán hàng hóa, dịch vụ. Hộ kinh doanh, cá nhân kinh doanh có thể ghi theo từng nghiệp vụ phát sinh hoặc theo định kỳ.

Cột 1: Ghi số tiền bán hàng hóa, dịch vụ.

Hiệu lực thi hành của Thông tư 152/2025/TT-BTС?

Theo Điều 8 Thông tư 152/2025/TT-BTС nêu rõ hiệu lực thi hành như sau:

Thông tư 152/2025/TT-BTС có hiệu lực thi hành kể từ ngày 01/01/2026.

Thông tư 88/2021/TT-BTC ngày 11/10/2021 của Bộ trưởng Bộ Tài chính hướng dẫn chế độ kế toán cho các hộ kinh doanh, cá nhân kinh doanh hết hiệu lực kể từ ngày Thông tư này có hiệu lực thi hành.

Ủy ban nhân dân, Sở Tài chính, Thuế các Tỉnh, Thành phố trực thuộc Trung ương có trách nhiệm triển khai hướng dẫn các hộ kinh doanh, cá nhân kinh doanh thực hiện Thông tư 152/2025/TT-BTС.

Trong quá trình thực hiện nếu có vướng mắc, đề nghị phản ánh về Bộ Tài chính đế nghiên cứu giải quyết.

Nếu bạn cần tư vấn chi tiết theo thực trạng kinh doanh của bạn. Hãy liên hệ ngay Zalo GDSERVICE Việt Nam hoặc đăng ký nhận tin ở phía dưới.

Liên hệ tư vấn: Kiểm toán – Kế toán – Thuế – Thành lập doanh nghiệp – Visa/Giấy phép lao động