0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Từ năm 2026, hàng loạt quy định thuế mới chính thức áp dụng đối với hộ kinh doanh theo Luật thuế TNCN và Luật thuế GTGT (sửa đổi), trong đó đáng chú ý nhất là nâng mức doanh thu chịu thuế lên doanh thu trên 500 triệu đồng/năm. Thay đổi này khiến nhiều hộ kinh doanh băn khoăn, ai còn phải nộp thuế, cách tính thuế có gì khác so với trước, áp dụng theo phương pháp nào và cần chuẩn bị những gì để tránh rủi ro?

Vậy cụ thể, cách tính thuế hộ kinh doanh năm 2026 được thực hiện như thế nào theo quy định mới?

Chính sách thuế áp dụng cho hộ, cá nhân kinh doanh doanh thu trên 500 triệu từ năm 2026

Theo Điều 10 Nghị quyết 198/2025/QH15 sẽ xóa bỏ thuế khoán và lệ phí môn bài đối với hộ kinh doanh, cá nhân kinh doanh từ ngày 01/01/2026.

Do đó, từ 2026, hộ kinh doanh, cá nhân kinh doanh sẽ chỉ nộp 2 loại thuế là thuế GTGT và thuế TNCN. Đồng thời, chuyển đổi từ phương thức thuế khoán sang phương pháp kê khai và tự nộp thuế.

Vừa qua, Quốc hội đã biểu quyết, thông qua Luật Quản lý thuế (sửa đổi), Luật Thuế thu nhập cá nhân (sửa đổi) và Luật sửa đổi Luật Thuế giá trị gia tăng (sửa đổi).

Hiện nay, chưa có bản chính thức về Luật Quản lý thuế (sửa đổi), Luật Thuế TNCN (sửa đổi), bạn đọc có thể tham khảo bản dự thảo được trình Quốc hội thông tại đây:

Một số quy định quan trọng về cách tính thuế hộ kinh doanh 2026 mới nhất theo Luật Thuế TNCN, Thuế GTGT (sửa đổi), gồm:

(1) Tăng ngưỡng chịu thuế TNCN, GTGT cho hộ, cá nhân kinh doanh lên 500 triệu đồng/năm

Điều chỉnh mức doanh thu không phải nộp thuế thu nhập cá nhân của hộ, cá nhân kinh doanh từ 200 triệu đồng/năm lên 500 triệu đồng/năm và cho trừ mức này trước khi tính thuế theo tỉ lệ trên doanh thu.

Mức doanh thu không chịu thuế giá trị gia tăng cũng được điều chỉnh tương ứng lên 500 triệu đồng/năm.

(2) Cá nhân, hộ kinh doanh được tính thuế TNCN trên lợi nhuận (chênh lệch doanh thu – chi phí)

Doanh thu trên 500 triệu đồng/năm đến 03 tỷ đồng:

Trường hợp xác định được chi phí đầu vào: 15% trên phần lãi, tương tự như thuế suất đối với doanh nghiệp nhỏ.

Trường hợp không xác định được chi phí đầu vào: Tiếp tục nộp thuế theo tỷ lệ trên doanh thu như hiện nay, mức 0,5 – 2% tùy ngành nghề. Tuy nhiên, sẽ được trừ đi khoản thu thuộc ngưỡng không chịu thuế (500 triệu đồng một năm), trước khi tính toán.

Hộ, cá nhân kinh doanh nêu trên lựa chọn phương pháp tính thuế theo tỉ lệ trên doanh thu hoặc theo thu nhập.

Doanh thu 3 – 50 tỷ đồng: 17%;

Doanh thu hơn 50 tỷ: 20%.

Đối với thuế GTGT 2026, Hộ, cá nhân kinh doanh có mức doanh thu năm trên 500 triệu đồng sẽ nộp thuế GTGT theo phương pháp tính trực tiếp theo doanh thu bằng tỷ lệ phần trăm nhân (x) doanh thu quy định của Luật Thuế giá trị gia tăng 2024 và các văn bản hướng dẫn thi hành.

Cụ thể, tra cứu tỷ lệ % thuế hộ kinh doanh tính trên doanh thu quy định tại Thông tư 40/2021/TT-BTC như sau:

| Trường hợp | Căn cứ tính thuế | Thuế suất TNCN (%) | Thuế suất GTGT (%) |

| Xác định được chi phí |

Doanh thu dưới 03 tỷ |

15% | Tương tự như nhóm không xác định được chi phí |

| Doanh thu từ 03 – 50 tỷ | 17% | Tương tự như nhóm không xác định được chi phí | |

| Doanh thu trên 50 tỷ | 20% | Tương tự như nhóm không xác định được chi phí | |

| Không xác định được chi phí (với nhóm doanh thu dưới 3 tỷ) | Phân phối, cung cấp hàng hoá | 0,5% | 1% |

| Sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu | 1,5% | 3% | |

| Dịch vụ, xây dựng không bao thầu nguyên vật liệu | 2% | 5% | |

| Cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử, phim số, ảnh số, nhạc số, quảng cáo số | 5% | 5% | |

| Cho thuê bất động sản, trừ hoạt động kinh doanh lưu trú | 5% | 5% | |

| Các ngành còn lại | 1% | 2% |

Bộ Tài chính đang dự thảo lần 2 Nghị định quy định việc khai, tính thuế, khấu trừ thuế, nộp thuế, sử dụng hóa đơn điện tử của hộ kinh doanh, cá nhân kinh doanh

Theo đó, có thể chia hộ kinh doanh thành 4 nhóm dựa trên doanh thu năm để áp dụng phương pháp tính thuế phù hợp.

Cách tính thuế hộ kinh doanh 2026 mới chi tiết đối với 4 nhóm hộ kinh doanh như sau:

|

Tiêu chí |

Nhóm 1 (Dưới 500 triệu) | Nhóm 2 (>500 triệu – <3 tỷ) | Nhóm 3 (3 – <50 tỷ) | Nhóm 4 (>50 tỷ) |

| Doanh thu | Dưới 500 triệu | Trên ngưỡng chịu thuế đến dưới 3 tỷ | 3 đến dưới 50 tỷ |

Trên 50 tỷ |

| Thuế GTGT | Không chịu thuế |

Phương pháp tính trực tiếp theo doanh thu Doanh thu tính thuế × tỷ lệ thuế GTGT theo ngành nghề |

Phương pháp tính trực tiếp theo doanh thu Doanh thu tính thuế × tỷ lệ thuế GTGT theo ngành nghề |

Phương pháp tính trực tiếp theo doanh thu Doanh thu tính thuế × tỷ lệ thuế GTGT theo ngành nghề |

| Thuế TNCN | Miễn thuế |

Cách 1: (Doanh thu – ngưỡng chịu thuế) × tỷ lệ tính thuế TNCN Cách 2: (Doanh thu – chi phí) × thuế suất 15% |

(Doanh thu – chi phí) × Thuế suất 17% | (Doanh thu – chi phí) × Thuế suất 20% |

| Kê khai – nộp thuế |

– Khai doanh thu 1 lần trước 31/1 năm sau – Nếu vượt ngưỡng 6 tháng đầu phải khai trước 30/6 năm sau |

– GTGT & TNCN: theo quý – Nếu chọn phương pháp Doanh thu – Chi phí thì phải nộp TNCN trước 31/1 năm sau |

– GTGT: theo quý – TNCN: nộp trước 31/1 năm sau |

– GTGT: theo tháng – TNCN: nộp trước 31/1 năm sau |

| Hóa đơn điện tử | Không bắt buộc |

Bắt buộc nếu >1 tỷ Khuyến khích nếu <1 tỷ |

Bắt buộc |

Bắt buộc |

| Chế độ kế toán | Không bắt buộc |

Bắt buộc |

Cách 1: Kế toán HKD Cách 2: DN nhỏ/siêu nhỏ |

Cách 1: Kế toán HKD Cách 2: DN nhỏ/siêu nhỏ |

Thời điểm áp dụng biểu thuế TNCN năm 2026

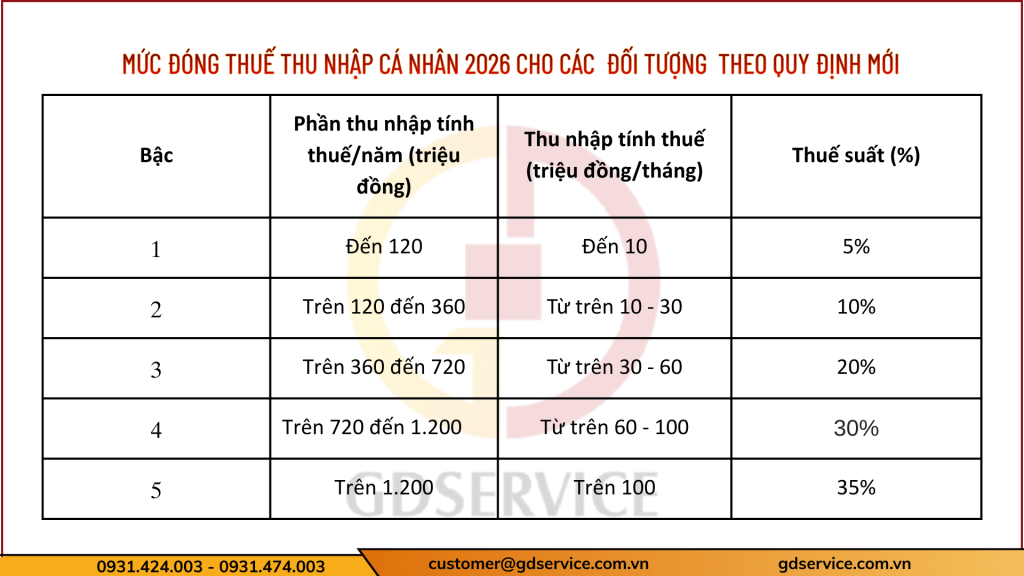

Nhằm đơn giản hóa chính sách thuế và giảm áp lực cho người nộp thuế, Luật Thuế TNCN (sửa đổi) đã điều chỉnh cơ cấu biểu thuế lũy tiến từng phần, rút gọn số bậc thuế so với quy định hiện hành. Việc thay đổi này giúp cách tính thuế trở nên dễ hiểu, minh bạch hơn và phù hợp với thực tiễn thu nhập hiện nay.

Theo đó, biểu thuế lũy tiến từng phần giảm từ 7 bậc xuống còn 5 bậc mới như sau:

Đồng thời, tại điều khoản thi hành của Luật Thuế thu nhập cá nhân (sửa đổi) nêu rõ áp dụng Biểu thuế TNCN 2026 (Biểu thuế lũy tiến từng phần giảm từ 7 bậc xuống còn 5 bậc mới) như sau:

“Điều khoản thi hành

1. Luật này có hiệu lực thi hành từ ngày 01 tháng 7 năm 2026, trừ quy định tại khoản 2 Điều này.

2. Các quy định liên quan đến thu nhập từ kinh doanh, từ tiền lương, tiền công của cá nhân cư trú áp dụng từ kỳ tính thuế năm 2026.

…”

Do đó, Biểu thuế TNCN 2026 (hay còn gọi là Biểu thuế lũy tiến từng phần) là một trong căn cứ tính thuế đối với cá nhân cư trú quy định tại Điều 9 Chương II Luật Thuế thu nhập cá nhân (sửa đổi).

Như vậy, Biểu thuế TNCN 2026 (Biểu thuế lũy tiến từng phần 5 bậc) chính thức áp dụng từ kỳ tính thuế năm 2026, tức là từ 01/01/2026.

Nếu bạn cần tư vấn chi tiết theo thực trạng kinh doanh của bạn. Hãy liên hệ ngay Zalo GDSERVICE Việt Nam hoặc đăng ký nhận tin ở phía dưới.

Liên hệ tư vấn: Kiểm toán – Kế toán – Thuế – Thành lập doanh nghiệp – Visa/Giấy phép lao động