0931 474 003

0931 474 003 customer@gdservice.com.vn

customer@gdservice.com.vn

Thông tin doanh nghiệp có vốn đầu tư nước ngoài (FDI) được miễn thuế thu nhập doanh nghiệp (TNDN) trong 3 năm đang nhận được nhiều sự quan tâm từ cộng đồng doanh nghiệp. Nhiều ý kiến cho rằng ưu đãi này chỉ áp dụng cho doanh nghiệp trong nước, trong khi một số khác lại cho rằng doanh nghiệp FDI không thuộc đối tượng được hưởng. Vậy quy định hiện hành của pháp luật Việt Nam đang áp dụng như thế nào? Bộ Tài chính đã có câu trả lời chính thức, làm rõ điều kiện để doanh nghiệp FDI được hưởng chính sách miễn thuế TNDN trong thời gian đầu hoạt động.

1. FDI Có Thuộc Đối Tượng Được Miễn Thuế TNDN 3 Năm Hay Không?

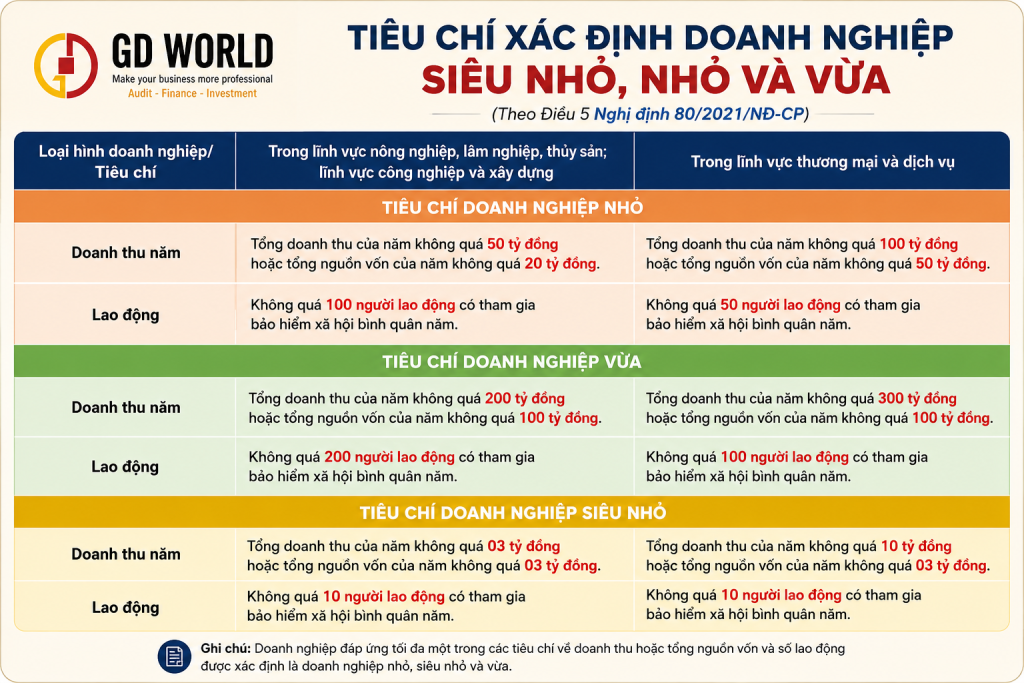

Có, doanh nghiệp FDI vẫn được miễn thuế TNDN 3 năm nếu được thành lập theo quy định của pháp luật Việt Nam đáp ứng các tiêu chí về doanh nghiệp nhỏ và vừa theo quy định của Luật Hỗ trợ doanh nghiệp nhỏ và vừa 2017 và đáp ứng các điều kiện ưu đãi.

Cụ thể, đối với thắc mắc “Chính sách miễn thuế 3 năm có áp dụng với doanh nghiệp FDI?” hay nói cách khác “Doanh nghiệp FDI được miễn thuế TNDN 3 năm không?”, Bộ Tài Chính có câu trả lời như sau:

– Căn cứ Điều 2 Nghị quyết 198/2025/QH15 quy định:

“Nghị quyết này áp dụng đối với doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh và tổ chức, cá nhân khác có liên quan”.

– Căn cứ khoản 4 Điều 10 Nghị quyết 198/2025/QH15 quy định:

“Miễn thuế thu nhập doanh nghiệp cho doanh nghiệp nhỏ và vừa trong 03 năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu”.

– Căn cứ Điều 2 Nghị định 20/2026/NĐ-CP quy định về đối tượng áp dụng:

“Nghị định này áp dụng đối với doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh và tổ chức, cá nhân khác có liên quan”.

– Căn cứ khoản 3 Điều 7 Nghị định 20/2026/NĐ-CP quy định:

3. Doanh nghiệp nhỏ và vừa đăng ký kinh doanh lần đầu:

a) Được miễn thuế thu nhập doanh nghiệp trong 03 năm kể từ khi được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu. Thời gian miễn thuế được tính liên tục từ năm đầu tiên được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu”.

Khoản 2 Điều 3 quy định: “Doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ, doanh nghiệp vừa được xác định theo quy định của Luật Hỗ trợ doanh nghiệp nhỏ và vừa và các văn bản hướng dẫn”.

Căn cứ các quy định nêu trên, trường hợp các doanh nghiệp FDI được thành lập theo quy định của pháp luật Việt Nam đáp ứng các tiêu chí về doanh nghiệp nhỏ và vừa và đáp ứng các điều kiện ưu đãi thì được hưởng ưu đãi miễn thuế TNDN 3 năm.

Tóm lại, doanh nghiệp FDI vẫn được miễn thuế TNDN 3 năm nếu được thành lập theo quy định của pháp luật Việt Nam đáp ứng các tiêu chí về doanh nghiệp nhỏ và đáp ứng các điều kiện hưởng ưu đãi. Chính sách này đã được áp dụng từ kỳ tính thuế năm 2025.

2. Điều kiện doanh nghiệp FDI được miễn thuế TNDN 3 năm

Doanh nghiệp FDI được miễn thuế TNDN 3 năm nếu đáp ứng 02 điều kiện sau: (1) Phải là doanh nghiệp nhỏ và vừa đăng ký kinh doanh lần đầu và (2) Không thuộc các trường hợp không áp dụng miễn thuế TNDN 3 năm đầu.

Cụ thể điều kiện miễn thuế TNDN 3 năm như sau:

Điều kiện 1: Doanh nghiệp FDI thành lập theo quy định của pháp luật Việt Nam đáp ứng các tiêu chí về doanh nghiệp nhỏ và vừa

Lưu ý: Doanh nghiệp nhỏ và vừa bao gồm doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ và doanh nghiệp vừa.

Điều kiện 2: Không thuộc các trường hợp không áp dụng miễn thuế TNDN 3 năm đầu

Quy định miễn thuế TNDN cho doanh nghiệp nhỏ và vừa trong 3 năm đầu thành lập không áp dụng đối với:

– Doanh nghiệp thành lập mới do sáp nhập, hợp nhất, chia, tách, chuyển đổi chủ sở hữu, chuyển đổi loại hình doanh nghiệp.

– Doanh nghiệp thành lập mới mà người đại diện theo pháp luật (trừ trường hợp người đại diện theo pháp luật không phải là thành viên góp vốn), thành viên hợp danh hoặc người có số vốn góp cao nhất đã tham gia hoạt động kinh doanh với vai trò là người đại diện theo pháp luật, thành viên hợp danh hoặc người có số vốn góp cao nhất trong các doanh nghiệp đang hoạt động hoặc đã giải thể nhưng chưa được 12 tháng tính từ thời điểm giải thể doanh nghiệp cũ đến thời điểm thành lập doanh nghiệp mới.

– Không áp dụng đối với các thu nhập quy định tại khoản 3 Điều 18 Luật Thuế thu nhập doanh nghiệp 2025.

3. Thời gian được miễn thuế TNDN 3 năm

Thời gian miễn thuế được tính liên tục từ năm đầu tiên được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu. Trường hợp Giấy chứng nhận đăng ký doanh nghiệp được cấp trước ngày 17/05/2025 mà còn thời gian áp dụng ưu đãi thì doanh nghiệp được hưởng ưu đãi theo quy định tại khoản này cho thời gian còn lại.

Nói cách khác, không phải cứ thành lập từ năm 2025 mới được miễn thuế. Quan trọng là tính đến năm 2025, doanh nghiệp còn hay không còn thời gian trong “03 năm đầu thành lập”.

Do đó, doanh nghiệp căn cứ vào năm được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu để xác định thời gian miễn thuế, cụ thể:

+ Nếu đến kỳ tính thuế năm 2025, doanh nghiệp chưa hết 03 năm đầu thành lập thì được miễn thuế TNDN cho thời gian còn lại.

+ Nếu 03 năm đầu thành lập đã kết thúc trước năm 2025 thì không thuộc đối tượng được miễn thuế TNDN theo chính sách này.

Nếu bạn cần tư vấn chi tiết theo thực trạng kinh doanh của bạn. Hãy liên hệ ngay Zalo GD WORLD hoặc đăng ký nhận tin ở phía dưới.

Liên hệ tư vấn: Kiểm toán – Kế toán – Thuế – Thành lập doanh nghiệp – Visa/Giấy phép lao động